行业和公司的可积累性研究

2025-04-14

行业和公司的可积累性研究

夏晓辉

本文是夏晓辉在第四届中国行业发展高峰论坛上的演讲全文,主题为《行业和公司的可积累性研究》。

01 复利的门槛是可积累性

复利很简单,也很美好,但实际上享受到复利的人很少。

为什么鲜有人可以享受到复利?

我个人觉得复利是有门槛的,复利的门槛是什么?就是可积累性。

如果我们做的投资,我们从事的职业,我们的创业不具有可积累性,注定得不到复利的结果。

如果复利是最终目标,那可积累性是一个中间目标,没有中间目标,我们很难达到最终的复利效应。

最终目标往往很飘渺。我们不妨做一个迂回,我们把追求可积累性,当成我们追求复利的迂回战略。

我们做一些探究,首先探讨一下职业的可积累性。

哈佛有一个职业幸福感的调查,结论是所有的职业中,医生和老师的幸福感是最强的。

为什么医生和老师的幸福感那么强?我们可以讲两个例子。

中科院院士吴孟超先生,大家都很熟悉,90多岁时,他还进手术台。很多人就会想,为什么一个90多岁的老人进手术台,还会让患者和家属那么放心。

作为医生,知识和经验的积累是没有年龄限制的。所以比起一个40岁、年富力强的医生,一个90岁的老医生会更让人信任。

另外一个老师的代表是格雷厄姆,做投资的人应该都读过他的书。他能够被那么多人记住,除了他的两本经典著作,很重要的一个原因,巴菲特是他的学生。同时,他还有很多学生也是大师级的投资人。

格雷厄姆在哥伦比亚大学做了28年的教授,在他80岁生日分享的时候,他没有谈到投资,谈的更多的是他喜欢的文学、艺术,以及崇拜的偶像(心中的老师),如本杰明·富兰克林。

同样,作为格雷厄姆的学生,巴菲特也写了很多文字来纪念他。

今天,距离《证券分析》出版90年后,我们很多人还在读他的著作。

其中的秘密是什么?

两个原因。

第一,无论老师还是医生,都有超长的职业生命周期。我们很难想象一个体能运动员可以把职业生命延到40岁以后,而老师和医生可以拥有超长的职业生命周期。

第二,客户有极强的粘性。可能很多年以后,作为老师的学生,或者医生的病人还在怀念他,还在被他的精神和关怀所鼓舞、所激励,这是一个非常重要的特性。

02 公司的可积累性包括:产品积累、客户积累、组织管理、价格趋势

我们再来看公司的可积累性。公司的可积累性可以从产品积累、客户积累、组织管理的可延展性,以及产品价格趋势上去做分析。

比如说产品积累,迭代越快的产品可积累性是越差的,迭代越慢的,反而更有可积累性。还有,一些路径依赖的产品,更容易积累。

从客户积累来讲,重复使用的客户容易被积累,有记忆效应的客户容易被积累。

组织管理有两点很重要,一是开放体系,二是延迟满足。有人讲过一个笑话:有贼心的时候没贼胆,有贼胆的时候没贼心;贼心贼胆都有了,贼没了。产品和客户都有积累了,发现团队走了,公司颓了,有些公司上市后出现了这样的情况,这和人性有关系。

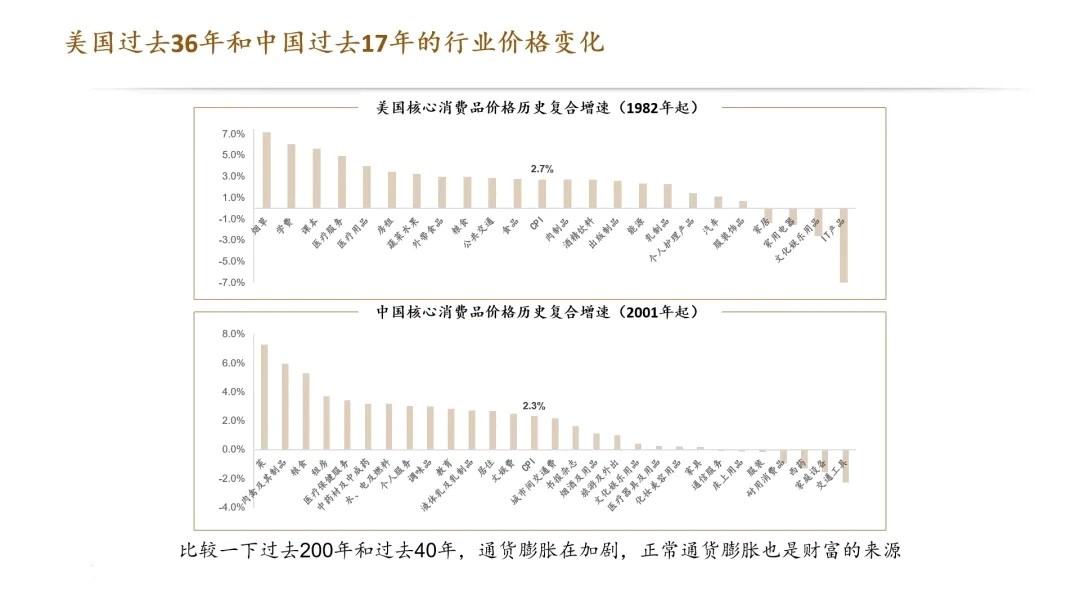

最后谈价格趋势,这是美国过去36年和中国过去17年的行业价格变化。

大家可以看到,不同行业产品价格变化很大,中间的是 CPI涨幅,有大量行业产品价格上涨超过CPI,也有大量行业产品价格持续下跌。 想想看,你是左边(涨幅超过CPI)这些行业的CEO,还是右边(涨幅低于CPI)这些行业的CEO,对公司收入和利润长期增长会有一种什么样的心态,应该很不一样。

03 公司可积累性的本质是超长的生命周期,超长生命周期的背后是客户的粘性

讲到可积累性的表观特征,大家可能会有很多讨论。

先看产品,能够把一件产品(服务)做好,做到极致,公司往往就有了可积累性。如果公司能够做出多种极致的产品或服务,可积累性就会更强。

市场空间,我们往往喜欢那些市场空间广阔的公司,当然,更强的可积累性体现在空间无限。 人性都是渴望无限游戏的。

收入方面,如果可积累性强,存量客户带来的收入就很稳定,甚至存量客户就能实现收入的稳定增长。

客户方面,可积累性强的公司,客户数量会不断地增加,如果单一客户消费的产品量还会增长,可积累性就更强。

产能方面,有些产能很难扩张,比如教育,比如自然景点。日本有家数百年的家族企业,核心就是一个家庭温泉,很难再复制一个。但是有些产能可以随着需求的增长而增长。

透过现象看本质,公司可积累性的本质,和我们职业是一样的,就是有没有超长的生命周期,而超长的生命周期背后就是客户的粘性。

04 长期价值的起点是客户锁定

我们再从竞争的角度来看可积累性。 哥伦比亚大学的格林沃尔德教授,在《竞争优势》这本名著中把波特五力模型做了一个简化。他认为真正决定竞争优势的唯一力量就是进入壁垒,进入壁垒另外一个表达就是竞争优势。

真正的竞争优势只有三个: 第一个,供给侧的成本优势。 第二个是需求侧,需求侧本质是客户锁定。

我特别喜欢客户锁定这个词,客户锁定一般分三种情况。 一是消费者的习惯,比如喜欢吃辣,喜欢喝酒,这都是习惯。二是转化成本很高,客户如果不使用现在的产品,要转化别的(成本)非常高。三是寻找一个替代品很难。 比如说我有一位家庭医生很好,但是我要再找一位就很困难,因为他要了解我,我还要信任他。需求侧的优势就是来源这三个方面。

第三个竞争优势就是规模经济。

真正持久的竞争优势是来自供给侧竞争优势与需求侧竞争优势的相互作用,即规模经济效益与客户锁定的有机结合。 我们回头看,今天所有那些长期增长的公司,背后都是很强的客户锁定。所以从公司价值来讲,长期价值的起点就是客户锁定。

05 复利是反复积累的过程,第一需要时间,第二做简单的事

可积累性的基础上可以形成简单复利或多重复利。

我们来看三个维度:客户数量增长,产品价格上涨,产品种类增加。 一个维度,就是简单复利增长,如果两个维度、甚至三个维度叠加,就是多元复利增长。 比如,长春高新,我武生物属于客户数量增长的简单复利;菲利普·莫里斯是产品价格上涨的简单复利;茅台、片仔癀属于客户数量增长和产品价格上涨的双重复利;赛默飞、西格玛,属于产品种类增加与客户数量增长的双重复利。

复利,其实就是反复积累的一个过程。 它需要两点,第一点是时间,第二点是做简单的事。 当然这个简单其实是结果,没有什么事一开始就是简单的,都是做着做着才发现这个事越来越简单了,它是努力工作的结果。

06 做可积累性的努力,把一生的能量聚集到最大

我们通过一个案例来讲人生的可积累性。

“水滴石穿”这个故事中,我们可以看到越简单、越纯粹,越有力量。水每次都滴在同一个地方,只要不停地滴下去,随着时间的推移就会越来越有力量。

人生从10岁到70岁是学习和创造力最好的60年,假设每一秒钟滴一滴水,大概有19亿滴水。如果每个人只有19亿滴水,我们要怎么去分配才能产生最大的效用?

说到底,积累是资源分配的一种方式。这里有两个极端, 第一个是每一滴水都滴在同一个地方,第二个是每一滴水都滴在不同的地方,这两个做法产生的效应是大不一样的。长期专注,每一次做功都是下一次做功的基础,和我们每一次都做不一样的事情,有非常大的区别。

人的生理体能大概在35、40岁左右达到最高点,随后一路走低。人生创造价值和影响力的曲线,背后可以是指数极叠加,一路向上,但这个指数叠加取决于你是不是在做可积累性的努力。

我们一生中可能会面临很多K型的选择,一个向上的K型和一个向下的K型是不一样的。

所以最后并不是经济学思考,而是哲学思考。我们怎么使用好自己,把一生的能量聚集到最大。

亚马逊创始人贝佐斯在今年4月股东信里说:“这个宇宙希望你成为普通人,并千方百计地吸引着你,千万别让它成为现实。”

今年出版的新书《贝佐斯致股东的信》,作者安德森把贝索斯过去21年写的所有致股东的信做了一个分析,发现后20封信所提到的核心内容,都在他的第一封信里就涉及到了。

所以要想与众不同,就要遵照芒格的箴言:“想明白一个简单的道理,然后你就严格地按照这个道理去做。”

贝索斯就做到了这一点。

07 想清楚企业为什么活得长、长的大,投资可以很从容

接下来,我们讲企业为什么能活那么长,长那么大。 这是2019年在我们公众号上发的一篇文章的内容。

全美市值排名前30的公司,最大的2万亿美元,最小的2000亿美元,平均年龄63岁,最大年龄235岁(美国银行)。 这么大这么老的公司,过去10年平均ROE竟然达到了19.6%,过去10年平均复合收益率是16.1%。 即使剔除那几个互联网公司,数据也差不多。这是值得我们思考的。

样本扩大一点,标普500家公司里,年龄超过100岁的公司有72家,超过80岁的公司有120家。 80岁以上公司的平均ROE17.5%,平均年复合收益12.7%,都很高。

我们再看一下标普500里面这些高龄公司的行业分类。

我们发现,80岁以上公司主要集中在消费、金融和工业三个领域。 30岁以内的公司,这三个行业的占比只有38%,100岁以上的公司,占比到了65%,说明这三个行业的可积累性和其他行业是不一样的。

所以从可积累性角度看,投资可以很从容。 要投资一个企业,我们首先要想清楚它能活多长,长多大。我们想明白以后再去做投资,就可以跟随它很多年。比如巴菲特第一次买GEICO的股票到把这家公司全部买下来花了45年时间。

相比标普500家公司57岁的平均年龄,沪深300现在只有21岁,我们的公司普遍更加年轻,所以有更多的想象空间,我们可以非常从容地去做我们的投资和研究。

08 从商业的角度来理解,自发秩序建立在人性和技术进步的基础上

最后,我们来探讨可积累性的底层思维。这只是我个人的一些思考,不一定对,请大家批评。

我们首先从哈耶克的“自发秩序”出发,哈耶克对自发秩序的解释举了三个例子。

第一个例子是乡间的小径,径是大家走出来的,是人们自然选择的结果,没有任何规划。

第二个例子是语言,语言也是自然演化的。语言有很多规则,但谁创造了这些语法规则,你找不到,不知道是谁创造的,其本质就是自然演化出来的。

第三个例子是法律,自然法在被成文表达出来之前,已经在社会上积累出了很多不成文的规范,比如欠债要还钱,伤害要赔偿。立法就是把它们表达成规范的文本,所以自然法也是千百年来大家积累的结果。 他讲的“自发秩序”这个概念,我们可以移植到商业中来。

个人觉得,从商业的角度来理解自发秩序,自发秩序是人性和技术进步的叠加。

09 技术进步帮助人们实现潜在的自发秩序

举个例子:上海到北京怎么走?人类最初就是选择步行,后来可以骑马,现在是汽车、动车或者飞机。 我想人类几千年之前看到飞鸟就可能想到飞行,但直到莱特兄弟发明了飞机,才真正实现了这个梦想。这就形成了一个自发秩序,我们回不到过去了。

亚马逊讲的三个不变,更多的选择,更便宜的价格,更快的送达。 这么多年,他们坚持通过不断的技术升级来满足人性所要求的这三个点,不断地、更好地叠加这三个点。

所以,技术进步帮助人们实现了潜在的自发秩序。 人性和技术进步,应该是人类社会发展过程中最基本的两个支点,一个永远不变,一个永远在变。 从历史长河来看,人性决定了周期,因为它周而复始,技术决定了成长,因为它永远向上。

10 可积累性的形成,是自发秩序的基础上叠加商业模式

可积累性怎么形成?我觉得是自发秩序的基础上叠加商业模式。

德鲁克说,公司的本质就是创新和营销,创新是指创造自己独特产品,营销就是把产品销售给客户。

所以好的商业模式是什么?好的商业模式就是让客户的粘性比单纯靠产品力产生的粘性更强。产品力本身是有粘性的,但通过商业模式可以进一步加强它。

关于可积累性的研究,我们要回答4个很重要的问题。 第一,产品适合积累吗?靠什么积累?第二,客户是否有粘性?第三,产品价格趋势如何?第四,商业模式是否有利于不断增加客户粘性?

最后讲三层逻辑:人性和技术进步叠加产生自发秩序,这是赛道的重要性;自发秩序和商业模式叠加产生可积累性,这是商业模式的重要性;在可积累性的基础上,叠加护城河和良好的管理,产生企业长期制胜的结构,这是护城河和管理层的重要性。

11 数字化企业有极强的可积累性

我们最后用可积累性来看未来的投资机会。

今年大家都看到了,房地产市场中,“房住不炒”的政策、老百姓的预期以及17亿平米的销售面积三层因素叠加。当三层因素叠加在一起的时候,我们感到房地产行业的顶基本形成了。

未来中国经济主旋律还是结构性增长,结构性增长的三个方向,可能是碳中和、数字化和老龄化。 但是,这三个方向如果从可积累性的角度去看,它的投资机会是不一样的。

比如老龄化,对应的是医疗健康领域。医疗健康领域可积累性是不错的,有很大的空间。 但现在我们面临的是14亿人口医保的压力,可能很多公司都会公用事业化。当然,还是有少数公司,特别是一些国际化的公司,会实现快速增长。

数字化领域是最好的,虽然我们现在和美国还有差距,但它有极强的可积累性。某种程度上来讲,这个行业可以形成超级龙头。 房地产这么大的经济体量为什么形成不了大市值公司?数字化为什么有超级龙头?可能最重要的就是可积累性。中国数字化企业的竞争力在快速增长,这中间也有非常多的专精特新企业会涌现出来。

碳中和领域中国是非常强大的,从盈利模式和可积累性来讲,弱于数字化,它本质上还是制造业,所以很难形成超级龙头。碳中和领域一些专精特新公司还是很有空间。

2022年1月3日