平庸和卓越都是宿命

2025-04-14

平庸和卓越都是宿命?

夏晓辉

最近读了一本有意思的书,《突破现实的困境:趋势、禀赋与企业家大战略》,讲述了如何采取重大举措提升企业战略的成功概率,作者是麦肯锡三位战略业务的领导者:克里斯-布拉德利(Chris Bradley)、斯文-斯密特(Sven Smit)和贺睦廷(Martin Hirt)。

本书最可贵的是提供了大量的硬数据,并以此说明哪些因素对企业超常业绩至关重要,哪些因素则作用平平。可能和别的读者不同,我从书中读到的更多是企业成长或溃败的底层逻辑,这些逻辑突破了具体企业的条条框框,可以提炼出来投资工具箱中的若干工具。从这个角度来说,这本书可以堪称投资者的《千里江山图》。

以下是本书的一些硬数据、精彩观点及我的读书感悟。

01 评价企业平庸和卓越的标准

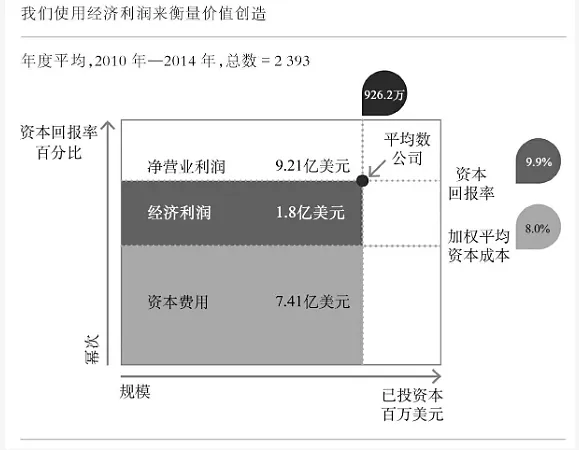

评价企业的指标很多,作者采用了经济利润(扣除资本成本后的总利润)作为最重要的标准。经济利润抓住了两个重要参数:资本回报率(ROIC)和增长率,这也是许多投资者常用的指标。

如下图所示,作者研究了2010年-2014年间全球规模最大的2393家公司的数据。它们平均年度营业利润9.21亿美元,为此投入了93亿美元的资本(包括以往收购中的商誉),资本回报率9.9%,加权资本成本8%,所以平均经济利润为1.8亿美元。

图1:用经济利润衡量价值创造

02 企业在经济利润曲线上的状态

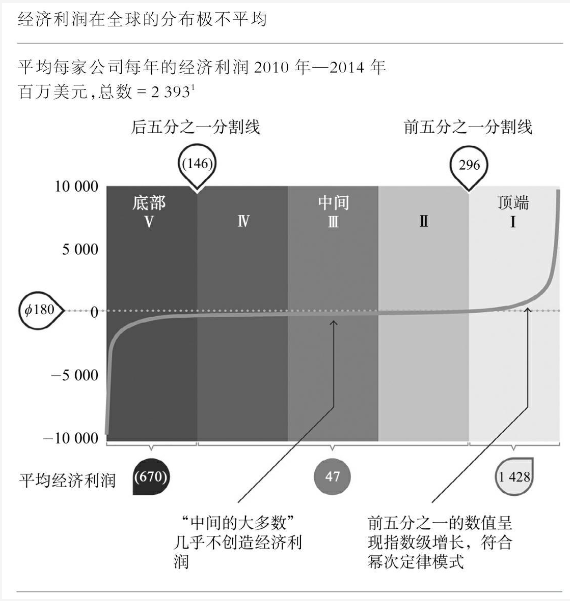

根据这2393家非金融公司的绩效数据,作者算出每家公司5年内的平均经济利润,并按照从低到高的顺序,连成一条符合幂次定律的曲线:曲线的尾巴以指数级速度上升(或者下降),中间是一个长长的平台。

我们可以将这条曲线分为三个部分:按照平均经济利润将企业均分为5组,曲线底部代表后1/5;曲线中间代表中间的2/5、3/5、4/5,曲线顶部代表前1/5。如下图:

图2:经济利润曲线

从上图我们可以看到什么?

1、市场力量非常有效

传统经济学理论告诉我们,随着时间的推移,企业之间的竞争会越来越加剧,在一个完全竞争的市场中,最终,企业的经济利润会趋于零。

只有那些真正有壁垒的企业才能获得超额经济利润。

调查样本的那家“平均数企业”,资本回报率大约比加权资本成本只高出2个百分点。

对于处在经济利润曲线中间部分的公司,市场竞争让其付出了沉重的代价,企业付出的努力扣除租金后可能就所剩无几了。这3组企业平均每年的经济利润仅为4700万美元。

2、曲线两端极其陡峭

前1/5企业获得了几乎90%的经济利润,平均每家14亿美元。

排名前40的公司年度经济利润总额高达2830亿美元,超过全部2393家公司总额(4170亿美元)的一半。

前1/5公司的平均经济利润是中间3组的30倍左右,而后1/5则出现了严重亏损。

即使在前1/5公司中,不均衡状态依然存在,排名前2%的公司经济利润总额与紧随其后的8%的总额相当。

3、随着时间的推移,曲线越来越陡峭

2000年-2004年,前1/5公司总共获得1860亿美元经济利润,而2010年-2014年,其经济利润达到6840亿美元。

后1/5公司在2000年-2004年间共亏损610亿美元。10年后,其亏损总额达到了3210亿美元。

在截止2014年的10年间,市场每增加1美元资本,就有50美分被当时跻身前1/5的公司夺走。这种资本流入使得顶尖企业的平均经济利润进一步提升,10年间的实际增长率超过130%,而平均投资回报率相对稳定,保持在16%左右。

4、规模的意义

规模较大的公司更有可能获得极高或者极低的经济利润。

大公司(已投入资本高于平均水平)在后1/5中的占比高达80%。

28%的大公司入围前1/5,只有41%分布在中间3组。

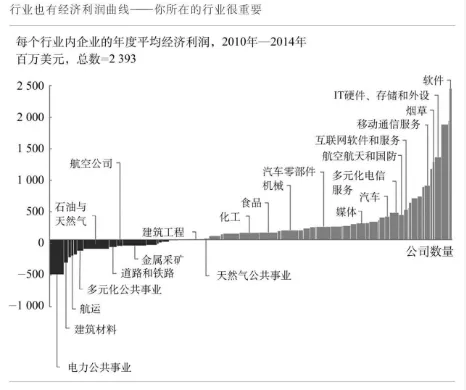

03 平庸的往往不是公司,而是行业

作者的研究显示:公司在曲线上的位置大约有50%源于行业因素,“进军什么领域”的确是战略中最关键的选择之一。

图3:行业的经济利润曲线

1、研究对象中共有12家烟草公司,其中9家跻身前1/5。与之对应,研究的20家报业公司中没有一家名列其中。

软件、制药和移动通信等高效公司占据了这一组的多数位置,而公用事业、交通运输、建筑材料公司主要位于后1/5。

2、一家企业所在的行业对其在经济利润曲线上的位置影响很大。宁愿成为优秀行业中的一家普通公司,也不愿成为一家一般行业里的优秀公司。

中间位置的制药公司(印度的Sun Pharmaceuticals,经济利润4.24亿美元)、中间位置的软件公司(Adobe Systems,经济利润3.39亿美元)和中间位置的半导体公司(Marvell Technology Group,经济利润为2.77亿美元),都能在化工企业中跻身前1/5,在食品公司中跻身前10%。

图4:行业内的经济利润差异

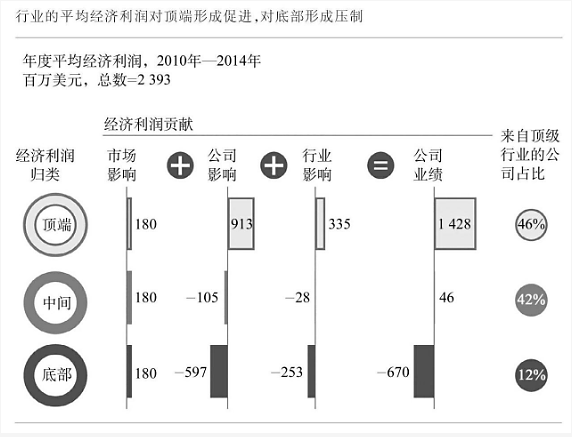

3、在某种情况下,甚至宁愿进入自己供应商所在的行业

例如,航空公司的平均经济利润亏损9900万美元,而航空航天和国防领域的供应商平均经济利润达到4.53亿美元。

4、纵观整个市场,经济利润曲线前1/5的公司仅仅因为身处一个更好的行业,就可以将经济利润提升3.35亿美元,而后1/5的公司所处的行业较差,经济利润因此减少了2.53亿美元。

图5:行业影响

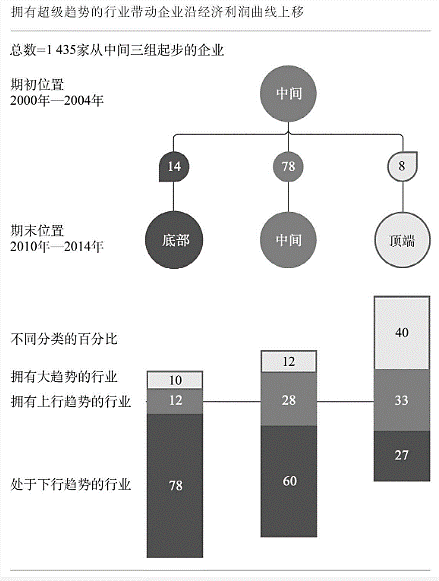

5、行业如同自动扶梯

如果你在下行扶梯上往上跑,并试图跑赢上行扶梯的人,你必须跑得足够快。

在从曲线的中间位置上升到前1/5的117家公司中,有85家是伴随行业趋势一起上升的(至少上升了一个5分位),仅有32家公司逆行业趋势(至少下降了一个5分位)而上。

从中间5分位下降至下5分位的201家公司中,有157家是被行业拖累的。

与处在下5分位行业的公司相比,处于上5分位行业的企业进入曲线排名前1/5的可能性高出3倍。如下图。

图6:行业如同自动扶梯

04 平庸公司实现超越只是小概率事件

企业家、投资者都会想象自己公司通过一系列战略举措可以实现超越,由此,平庸公司借助曲棍球杆效应一举成为卓越公司。现实中,这种概率大吗?

作者的研究表明:

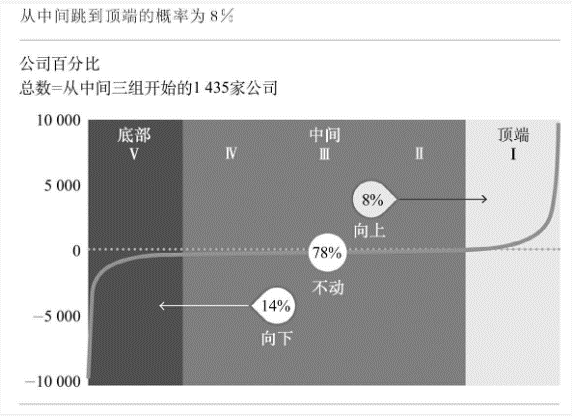

1、以中间3组为起点的公司,10年间移动到前1/5的概率为8%。

图7:概率有多大

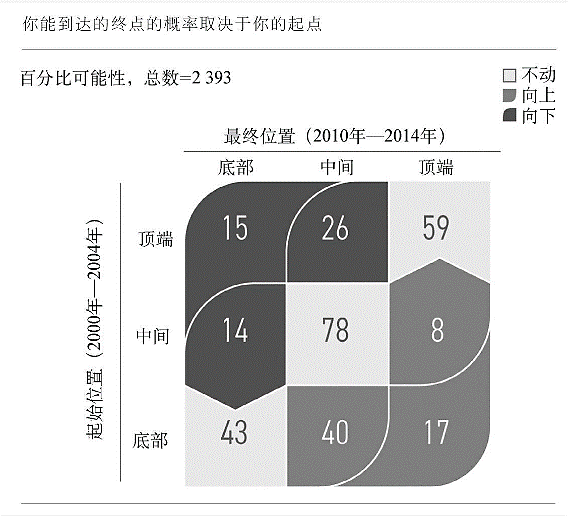

2、移动性矩阵:整个曲线很有黏性

曲线中的任何公司想要实现移动都很困难。

在中间部分的公司中,有78%在10年之后位置不变,后1/5的公司原地踏步的比例达到41%。

起初位于顶部的公司,它们有59%的概率在10年后仍然保持在现在的位置,41%的概率沿经济利润曲线向下移动,而跌至后1/5的概率为15%。

图8:移动性矩阵

3、各个业务部门在曲线中上下移动的概率基本与企业一致

当企业在曲线中大幅向上移动时,多半是因为旗下的一项或最多两项业务实现了曲棍球杆效应。

我们找出了101家至少在曲线中向上移动了一个5分位的企业,获得了它们业务部门层面的数据。结果发现,有2/3的公司只有一个业务部门实现了业务提升。

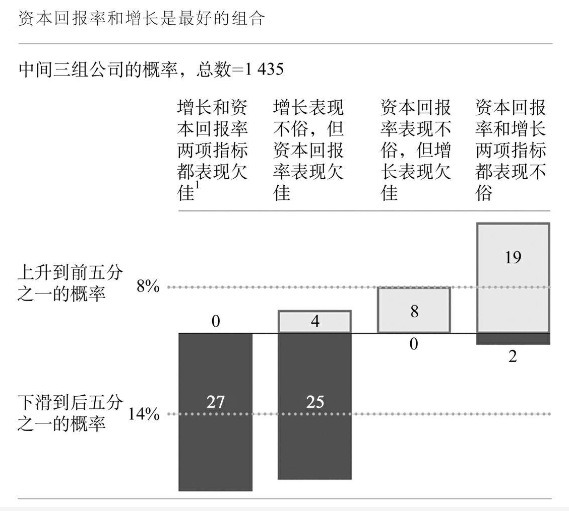

4、向上移动的路径:长期资本回报率和增长

图9:概率与业绩概况

我们从上图可以看到:

A、如果你在增长和资本回报率上都表现不佳,那就几乎没有机会起飞了。事实上,你有27%的概率从中间3组滑落到后1/5。

B、高增长加上低于中等的资本回报率,可以为你提供的上升机会很小,但无法大幅降低下行风险。

C、资本回报率不俗,但增长表现欠佳,这显然是“求稳”。你几乎不可能向下移动,但向上移动到前1/5的可能性也只有8%。

D、当增长和资本回报率相互呼应时,奇迹才会发生。如果这两大杠杆表现优异,企业向上移动的概率就能大幅增加到19%。

05 如何才能找到真正的曲棍球杆计划?

如何找到真正的曲棍球杆计划,实现从平庸到卓越?

图10:曲棍球杆效应

1、10个重要变量

作者选取了2393家大型企业的业绩数据,时间跨度达到15年,涵盖了127个行业领域,横跨62个国家或地区。结果发现,40个变量中,10大杠杆最能决定公司成功跃迁的概率。

模型对这2393家企业进行了回测,在预测企业10年间在经济曲线上的移动时,按照它们在10年后是处于顶端、中间还是底部做出的预测,其准确率达到86%。

这10个杠杆可以分成三类:优势、趋势和举措。

2、优势

最能决定一个公司优势的变量是三个:规模(起始营收)、债务水平和过去的研发投资(创新)。

(1)企业规模:企业越大,越有可能提高自己在经济利润曲线中的位置。研究发现,要在这个变量上获得重大优势,公司的总营收需要进入前1/5。

(2)债务水平:负债越少,越有机会向上移动。借债能力显示了企业通过投资把握增长机会的空间。

(3)以往的研发投资:按照研发费用与营收的比例计算,公司需要处在行业的前1/2,才能大幅提升向上移动的概率。

3、趋势

趋势方面的两个关键指标是行业趋势和地域趋势。

(1)行业趋势:行业趋势是10大杠杆中最重要的一个。要找到10年内至少在行业经济利润曲线中向上移动一个5分位的行业。这里的评价标准是行业评价经济利润增长率。

(2)地域趋势:关键是要处于那些名义GDP增长排名前40%的市场中。

4、举措

以下5项举措有助于公司实现跃迁的目标,而且5项举措组合在一起效果最好。

(1)务实的并购:每笔交易成本都不超过公司市值的30%,10年内可以增加至少30%的市值。

(2)资源再分配:10年内把至少50%的资本支出重新分配给相关业务。

(3)加强资本支出:公司资本支出占营收的比重处于所在行业的前20%。

(4)生产力改进:提升生产力的速度至少达到所在行业的前30%。

(5)差异化提升:想要利用商业模式创新和定价优势来提升在经济利润曲线中向上移动的概率,你的总利润需要跻身所在行业的前30%。

5、上述因素的权重

在所有的决定因素中,自身优势约占30%,趋势约占25%,采取的措施约占45%。

06 对投资的启示

本书的内容丰富,这里只是罗列了一部分数据和观点,最后谈谈对投资的启示。

1、行业非常重要,几乎是投资中最重要的因素。

行业的重要性体现在两个方面:

一是行业内在的可积累性。可积累性决定了企业的盈利模式,从而决定了企业的资本回报率和经济利润。从这个角度来说,选择可积累性强的行业至关重要。

二是行业的增长速度。行业的增长速度与一个国家(地区)经济发展阶段及技术进步高度相关,因此大多数行业的增长速度一直在变化。从这个角度出发,选择增长速度较快的行业也很重要。

某种意义上说,你一旦选择了某个行业,你的上行空间就被锁定了,也就是说,你将注定平庸或者卓越。

所以我们应该重点关注长青行业、新兴行业以及企业变更行业赛道的情况。

2、平庸企业实现超越只是小概率事件。

我们在期待“乌鸡变凤凰”的故事中要格外小心。事实上,好企业变烂与烂企业变好同样困难。在这些问题面前,我们需要事实,需要数据,需要“简单呈现”。

虽然移动性矩阵没有列出底部企业变为顶端企业以及顶端企业变为底部企业的详细情况和原因分析,但一个可能性的猜测是,行业因素在其中具有决定性的作用。

即使是小概率事件,因缘聚合时也会发生。从这个角度来说,平庸和卓越并非宿命。

3、在企业成长或者溃败的过程中,资本回报率和增长是最重要的两个路径。事实上,本书数据显示,相较于增长,长期资本回报率可能更加重要。

4、规模是双刃剑,偏好规模可能会遭遇失败。

为什么规模较大的公司更有可能获得极高或者极低的经济利润?

规模只是带来了供给侧的竞争优势,比如成本优势。就像布鲁斯-格林沃尔德教授说的,真正持久的竞争优势源自供给侧竞争优势和需求侧竞争优势的相互作用,即建立在“客户锁定”基础上的规模经济。

没有“客户锁定”,单纯的规模反而可能是灾难。

2022年10月9日