债多了到底愁不愁?

这是一个债多不愁、赖债还债、重头再来的经典故事。

编剧的框架叫:债务周期。

在短期债务周期中,A的收入增加、信贷增加、支出增加,一个人的支出是另一个人的收入,于是B的收入增加、信贷增加、支出增加,总支出增加从而驱动经济增长,直到总支出超过总产出,引发通胀,于是央行紧缩货币政策,逆周期开启,直到出现通缩,央行再次宽松。

短债务周期背后的原理是人们“借更多,花更多”的人性。这时货币政策对调节周期有效,每一轮短债务周期后杠杆率创新高。几轮短债务周期后,宏观杠杆率来到260%-280%的高危区间。

债欠太多,信用就会开始消失。一旦经济周期下行,去杠杆过程开启,为了还债,人们只能少花点(削减支出,通缩)、多赖点(债务重组,萧条)、互相妥协(财富再分配),但无论何种方法体验感都太差,最后还是指望债务的经典止痛膏——通胀——来解决问题。

如果价格型政策不管用,央行便会采取数量型政策,发行更多货币;再不管用,那就配合财政宽松,甚至“直升机撒钱”,把财政赤字货币化,如此运作,中央政府还可以顺便收把铸币税。

如果还不行,那就只能在“大而不倒”、“纳税人钱是否应该为资本家买单”等例行辩论后,最终还是由央行和政府承接问题资产,直至再通胀。

放水也是门智慧,放少了通缩,放多了通胀。什么叫合适?央行回答:我们渐次逼近,我们有信心。

由于去杠杆过程一般历经10年,所以经常会看到某某国家“失去的十年”一说。

故事的背景叫“30年经济全球化”和“10年G2加杠杆”两个周期尾部叠加。

经济全球化的主角是美国和中国。

1982年大衰退后,美国经济自然出清,始于卡特政府的科学政策,酝酿电子信息技术周期。

80年代过渡期,里根经济学虽然没有解决“滞”(8年任期中,美国年均GDP增长3.29%,70年代年均增速也有3.24%),却改善了“胀”(对内强力打压工会运动,工人8年没涨工资;对外美苏星球大战,美国联合沙特做低油价,再加上日本崛起,提高了全世界劳动生产率),美国利率开启了一段30年下行周期。

90年代起,电子信息技术周期带领美国,步入了“新经济”十年黄金增长期。美国以耐用品进口急剧上升为代表的贸易赤字,同时为以中国为代表的新兴经济体提供了出口需求。

这些顺差国将积累的美元储备又用于美元资产投资,比如美债,美元重新回流美国,帮助拉低长期利率,结果美国家庭得以继续轻松借到便宜资金,并花费更多的钱。

这种微妙的双赢局面持续了十数年,直到2008年形势反转,信用的消失、资产价格的下降,美国家庭随心加杠杆的美妙周期终结。2008年后的十年,美国靠着克林顿时代的缩减赤字,给政府杠杆留下了空间,并且企业逐步加大杠杆,在2013年后,美国经济逐步复苏。

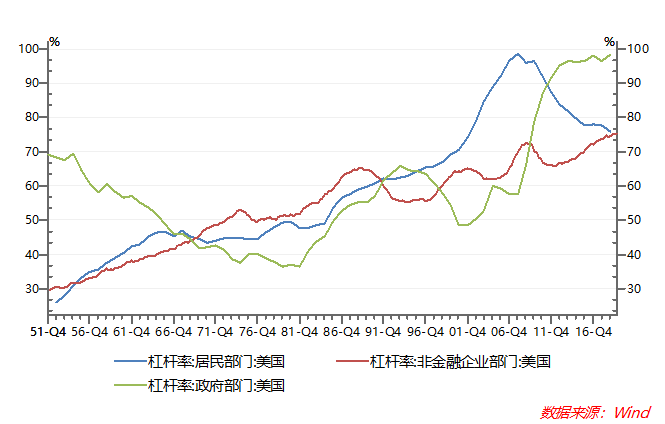

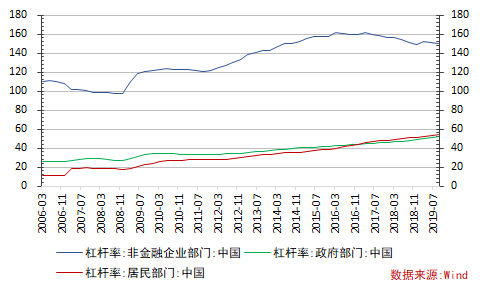

在这期间,中国更是从宏观杠杆率150%一把加至当前的257%,美国和中国在过去十年承担了全球经济增长引擎的责任,理所当然也获得世界G2的国家地位。

现在,30年和10年周期都来到了尾部,所有人都在苦苦等待新一轮技术革命,苦苦寻找下一个中国。

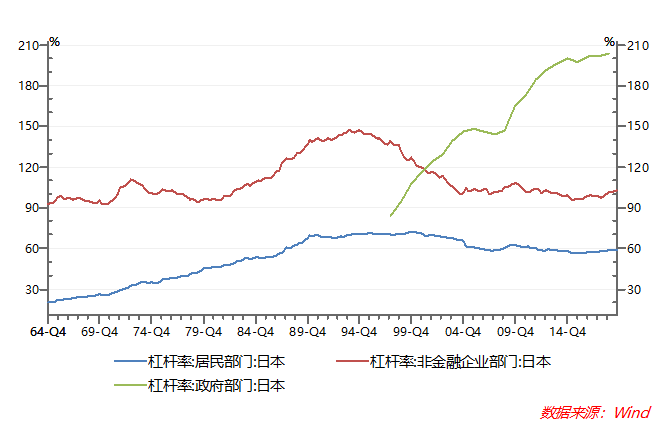

关于宏观杠杆率,我们有必要再多说几句。从总量数字来看,截至2019Q3美国宏观杠杆率为249%,中国为257%,日本为364%。

这世上总有各种迷思,比如日本永远可以加杠杆。日本政府超高杠杆率背后的信仰之一,是加了30年并且预期还能继续加下去的消费税率。

这世上总有各种迷思,比如日本永远可以加杠杆。日本政府超高杠杆率背后的信仰之一,是加了30年并且预期还能继续加下去的消费税率。

而中国,非金融企业债务中承担了部分地方政府债务,调整后中国的非金融企业杠杆率和政府杠杆率均在100%左右(取决于假设地方政府隐形债务有多少),这从全球比较来看可不低。

现在资本市场动不动逆周期调节炒作基建,不是不明白风险,只是仗着政府信用刚兑罢了(可是别忘了,地方政府财政破产制度和追责制度正在探索中),更何况股价和事实短期可以是两回事。

02

在明白了故事的框架和背景后,许多似曾相识桥段的上演也就是顺理成章:

1930年,美国总统胡佛就不顾1028位经济学家的担忧,通过了《斯穆特-霍利关税法》,对近2万项美国进口商品加征关税。这导致了股市暴跌,随后几年其他国家也采取类似的报复性保护主义政策,导致全球贸易额急剧萎缩。

这听上去是不是和2018年一模一样?

1月30日,WHO将新型冠状病毒疫情列为国际关注的突发公共卫生事件(PHEIC)。之后中国政府实施硬核防疫措施,经过1个多月时间,基本控制住疫情。

正当人们认为局部疫情已经平息,全球股市追随A股逐步反弹之际,剧情出现反转:日韩伊朗亚洲兄弟、再到意大利进而整个欧洲、最后灯塔国美国亦沦陷,目前全球70多个国家都已宣布出现新冠病毒感染。

3月13日,WHO正式宣布:新冠肺炎疫情已经构成一次全球性大流行(Pandemic)。

通过对历史烈性传染病进程的回溯,以及抱着对人类进步永不息的美好希冀,相信这一切终将过去,而下一次的新病毒也可能已经在遗传变异。

为什么这次疫情中,资产价格波动如此剧烈?巴老说他活到89岁,只见过美股1次熔断;而他仍在89岁,现在已经见过了5次。

现代社会,全球经济体量以及各国产业链间协同程度、实体经济的金融化程度,当然与历史过往不可同日而语。

每一次的疫情,人们都会因为未知而恐惧,因为恐惧而减少支出,只是这次的时点不再是杠杆率100%、150%甚至200%的短周期内,而是260%的长周期顶部区域。

我们用尽一切办法,尽可能拖延这个拐点的到来,以给可能的技术进步或者其他解决方法争取时间,而愈演愈烈的疫情却将我们推向了悬崖边缘。

刚猛的战斗民族回怼:我们产量也能到1180万桶/日;财政部也陪做秀:我们“可以在长期低油价情况下动用国家财富基金以确保宏观经济稳定”。

城门失火,殃及池鱼,页岩油企业痛苦了。

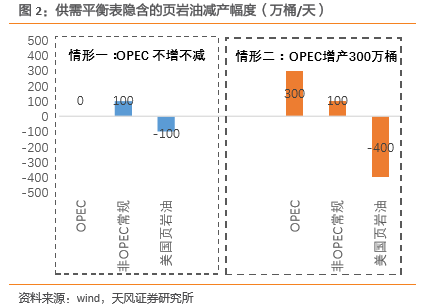

看产量,投资者们劈里啪啦打开供需平衡表一算,假设2020年原油需求不变,非OPEC增产100万桶/日,那么如果OPEC最后不增不减,页岩油企业需要减产100万桶/日;如果沙特真的如其所说增产300万桶/日,那么页岩油企业就得减产400万桶/日,折算成去年页岩油总产量是11%-44%。

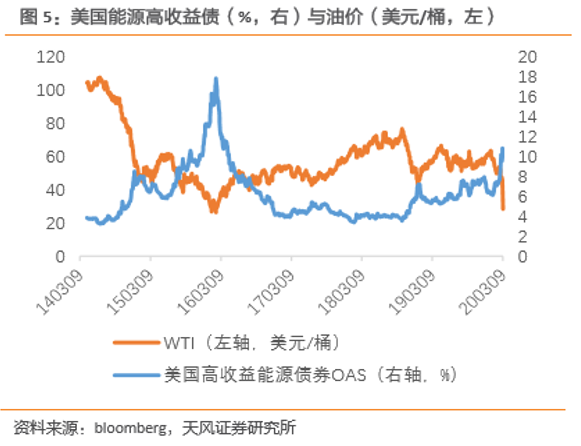

历史上页岩油只出现过一次减产,2016年减产不到10%,直接导致美国垃圾债利率飙升近20%,小公司破产。

这些历史上绝大部分时期自由现金流为负的企业,是经不起折腾的,如果产量真下降400万桶/日,那惨烈情况就不只是小公司倒闭了。

看价格,德州页岩油生产商反馈,50美金/桶可以支撑增加打新井,30美金/桶可以满足维持老井的现金支出。

可以预期,逼死页岩油竞争对手、自己又尽可能减少损失的油价水平,可能就是30美金/桶附近了。

为什么原油价格的暴跌,又刺痛了金融市场的神经呢?

前面我们讲过,2008年后美国经济复苏的重要引擎之一是企业加杠杆。截至2019Q3,美国企业的杠杆率为75.3%,仍然处在长期趋势线合理区间,但从结构来看,借债企业的总体资质评级下降(目前投资级债券存量中,大约50%是投资级中的最低级BBB,这一比例接近历史最高水平)。

杠杆贷款和垃圾债杠杆上得更快,2008-2018年,杠杆贷款、高收益债余额增幅分别达到109%、33%;2018年,美国企业债余额中杠杆贷款、高收益债占比分别为10%、10.8%。

2013年后,美国经济复苏,企业盈利增长,企业虽然杠杆率高,但违约率不高。然而,一旦受事件性因素刺激或者经济周期下行,高杠杆、低违约的状态,就会朝高杠杆、高违约的方向发展,进而可能引发债务危机。

穆迪数据显示,未来四年,北美油气公司共有超过2000亿美元的债务即将到期,其中2020年到期债务大概在400多亿美元。

2000亿美元体量的底层资产,显然不会引起债务危机恐慌,那些CLO们背后加了多少杠杆才是人们恐惧的来源。

格林斯潘总结2008年金融危机时认为:泡沫破灭时,有毒资产是股票还是抵押贷款支持证券并不那么重要,重要的是,这类有毒资产的持有者是否为高杠杆机构,这决定了为什么1987、2000年泡沫破灭时冲击温和,而2008年出现雪崩。

理论上,2008年金融危机后,几大投行倒闭的倒闭、转制的转制。《多德-弗兰克法案》后,金融衍生品的监管都纳入了监管机构眼皮子底下,杠杆还是可防可控的,但在一个未结清金融资产是GDP4倍、贸易总额8倍的世界,谁知道呢?

故事最终的结局会怎样?这次没有前车可供借鉴。

历史上每一次著名长债务周期破灭前都伴随央行的政策紧缩。

1928年,“影子银行”体系催生美股投机泡沫,美联储先是制定抑制银行信贷的宏观审慎措施,然而收效甚微,随后2月起加息从3.5%的利率一路加至1929年8月的6%。

1989年,由于强势美元导致资本流向美国,加上国内股市、房市资产泡沫,日本选择启动大规模紧缩政策,将短期利率上调450个bp。

2004年,美联储就开始上调短期利率,但由于通胀率也走高,实际利率为负,在房地产市场泡沫累积下,美国实际利率最终在2006年后开始上行。

这一次,没有人敢尝试主动收紧,世界在2017-2018经济小周期上行时,尝试过一次去杠杆,结果2018年所有资产团灭。

零利率的世界比我们想象的更快到来,未来我们将走向何方?

1、全球日本化

(低通胀、低增长、低利率、低失业率)?

菲利普斯曲线为什么失效?未来有一天,可能诺贝尔经济学奖获得者会告诉我们答案。在那之前,我们只能通过一线实践者们的相关资料中粗略窥知。

1990年后,日本利率一路下行,短期利率在1999年来到了0附近。2008年金融危机后,欧盟也进入了0利率时代,最近的0利率是上周末紧急降息后的美国。

现任美联储主席鲍威尔认为,许多因素促成了这些变化,并且在危机到来前,这种状态可以长时间存续(危机来得有点快?),货币政策进化为通胀目标制以后锚定了通胀预期。

我们究竟能否像日本那样,虽然没有增长,但也没通缩、没通胀、没贬值,然后在低欲望中生活很多年,在岁月静好中等待技术进步?

过去30年,日本虽然自身生产率提升有限,但还是分享了中国降低全球生产成本的红利。

日本有大量海外投资,是个GNP大于GDP的国家。在低税率环境下,日本企业海外投资收益汇回国内,虽然贸易项逆差,但国际收支账户仍然是顺差。

日本还是一个财富底子很厚的国家,和中国一样,绝大部分债务是对内负债,实在自家钱还不上,那么印钞票就是了。

现在,日本过去30年的经营模式,他自己都快走到尽头,更何况底子没那么厚的其他国家呢?可是,梦想还是要有的,万一实现了呢!

2、滞胀

1963-1965年美国财政部副部长、1979-1987年美联储主席保罗·沃尔克始终认为,美国生产力在1965年后的长期低增长,以及伴随的70年代美元贬值导致了全面通胀,而越战、石油危机等只是加剧了通胀的程度。

1944年的布雷顿森林体系以及1948年的马歇尔计划,以美国为首的西方资本主义发达经济体稳定繁荣,日本、德国崛起,而马歇尔计划也让美元彻底取代英镑,成为拥有收取全球人民铸币税权利的世界储备货币。

好日子在1960年代末来到尾部,一如我们这个故事背景中叙述的此刻30年全球经济增长周期尾部。

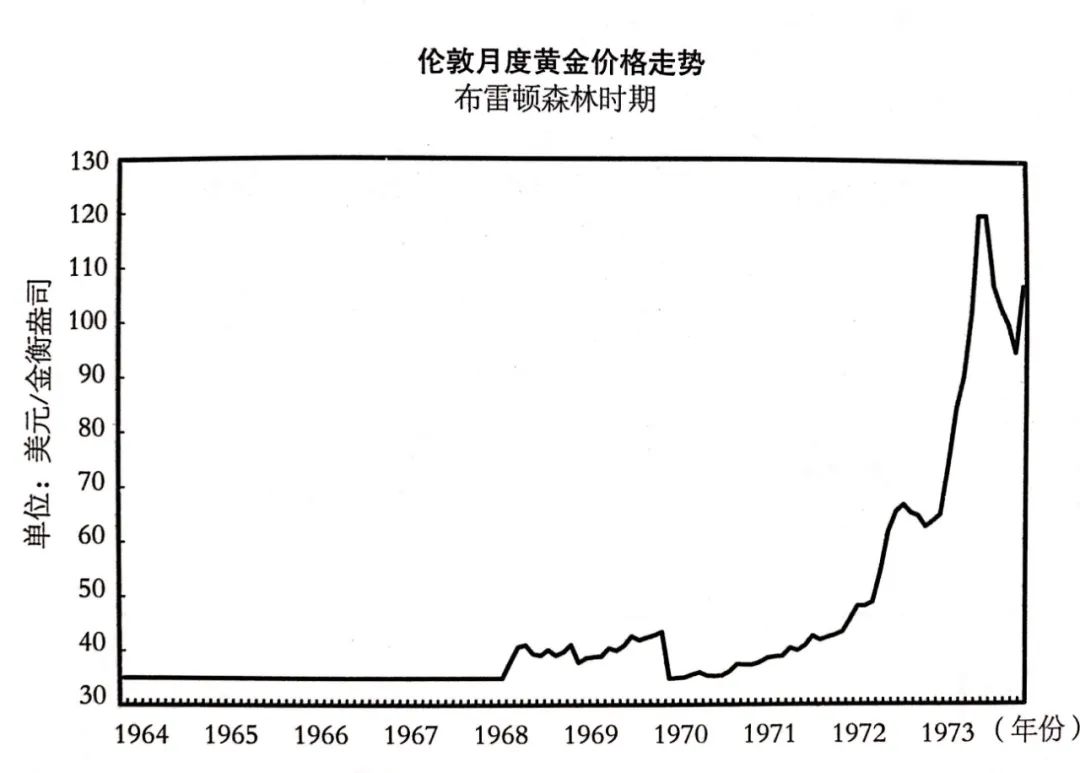

关于货币,1929年大萧条后,世界各国陆续退出金本位;1934年,美国总统罗斯福确定黄金美元对价为35美元/盎司,1944年布雷顿森林体系建立了黄金-美元本位。

这个体系一直使用了27年,随着美国全球经济地位下降,受到越来越多攻击,最终出现著名的“特里芬两难”。

1958年美国国际收支账户首次出现大规模赤字,黄金储备下降,资本开始外流,美国利率进入20年上行周期。

1968年英镑贬值引发市场黄金需求,当时官方的黄金总库决定联合停止向私人市场出售黄金,造成官方35美金/盎司、民间40美金/盎司的黄金价格双轨运行。

重重压力下,1971年尼克松宣布黄金美元脱钩,布雷顿森林体系终结。

牙买加体系最大的规则就是没有规则,想用固定汇率还是浮动汇率?随你。当了千年货币的黄金,从此被宣告不再是货币。

自从不可兑货币被发明且和黄金价值脱钩后,从1971到2019年,黄金价格的CAGR是7.9%。谁不爱白花钱呢,钞票一直都在贬值。

现在,在负实际利率下,全球货币相对黄金更是存在贬值压力。

至于油价,从来价格战的目的都是最终获得垄断利润。

最后,作为吃瓜群众,我们自己代入感可别太强,一不小心成了故事主角,幸福感会瞬间大打折扣。感谢房地产行业让群众们还有4%名义利率的“无风险”理财可以投资。

Copyright © 上海六禾致谦私募基金管理中心(有限合伙) 沪ICP备2022025568号  沪公安备31011502400806

沪公安备31011502400806

本网站所有资讯与说明文字仅供参考。市场有风险,投资需谨慎。