权益投资观察 | 龙头公司的韧性能否持续?

夏晓辉 2019-11-17

本文章192阅读

动力电池龙头:强者更强

玻纤龙头:重回增长

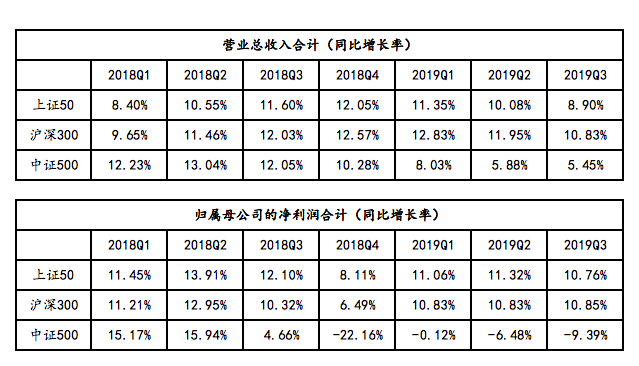

玻纤行业属于材料细分行业,技术迭代较慢,具有很强的可积累性。玻纤龙头J公司护城河突出,具有全行业最低的生产成本,18-19年在汽车和全球经济放缓下业绩承压,预计今年利润增长为-16.5%左右。在当前下游需求逐渐企稳(或者说同比下滑趋势收窄)下,总体产品价格有望企稳,明年预计会有部分产品价格的回暖,预计明年全年恢复正增长。

龙头公司韧性的背后是结构致胜,是多种因素长期交织共同决定的,首先取决于行业和商业模式的可积累性,其次是公司的护城河,最后是管理层的能力。世界每天都在变,唯一不变的是变化,也许我们对龙头公司一直维持较高的增长水平的要求太高了。吉姆-柯林斯在《从优秀到卓越》这本书中提到了他对卓越企业的定义,就是连续十五年中,投资该公司的回报是同期指数回报的三倍,但这也并不表示十五年中每年的回报都超越指数。所以龙头公司增长的波动其实是很正常的,我们需要确认的是它们的护城河是否依然深和宽,管理层的能力是否依然卓越。

浏览量:0

Copyright © 上海六禾致谦私募基金管理中心(有限合伙) 沪ICP备2022025568号  沪公安备31011502400806

沪公安备31011502400806

本网站所有资讯与说明文字仅供参考。市场有风险,投资需谨慎。