为何海天茅台恒瑞能有高估值?

本文转自微信公众号

聪明投资者(ID: Capital-nature)

“大家更多的就是去看企业的护城河、管理团队,但很少看可积累性。可积累性对于企业的重要性就像空气,没有它,肯定不行;但有了它,也不见得很卓越。”

“海天味业,21倍的PB,明显就是高过很多公司,茅台大概有13倍的PB,恒瑞医药大概17倍PB。为什么这些公司有这么高的估值?”

“延迟满足是保持长期竞争力非常重要的一个因素,亚马逊和华为就是企业界最好的例子。”

“所有跌价的产品(管制除外),最终的结果就是死亡。”

“不做不对的事,比做对的事更重要。这个意思就是专注。它更极致,就是做产品一定要把产品做好。你没有好的产品,其他努力都是白瞎。”

以上,是六禾投资董事长夏晓辉近日在复旦演讲的精彩观点。

六禾投资成立于2004年,是国内成立最早的私募基金公司之一,规模曾冲上百亿,投资领域涵盖证券投资、PIPE(上市公司私募股权投资)、VC,曾获金牛奖、清科中国私募股权投资50强等多个奖项。

根据第三方的数据,夏晓辉亲自管理的一只产品,成立至今约10年,年化收益13.3%,远远战胜同期沪深300指数5.84%的年化收益。

在演讲中,夏晓辉剖析了长期竞争力的来源,从多个维度介绍了对行业、公司的评估,分享了可积累性与可持续性的重要性,娓娓道出了他几十年的人生智慧和投资经验。

本文整理了演讲中与企业和投资有关的部分。

长期竞争力的来源

你要保持长期竞争力,不管是个人、企业还是国家,跟三点都有很大的关系。我个人理解,就是专注,自省和长期。

我们首先讲专注。

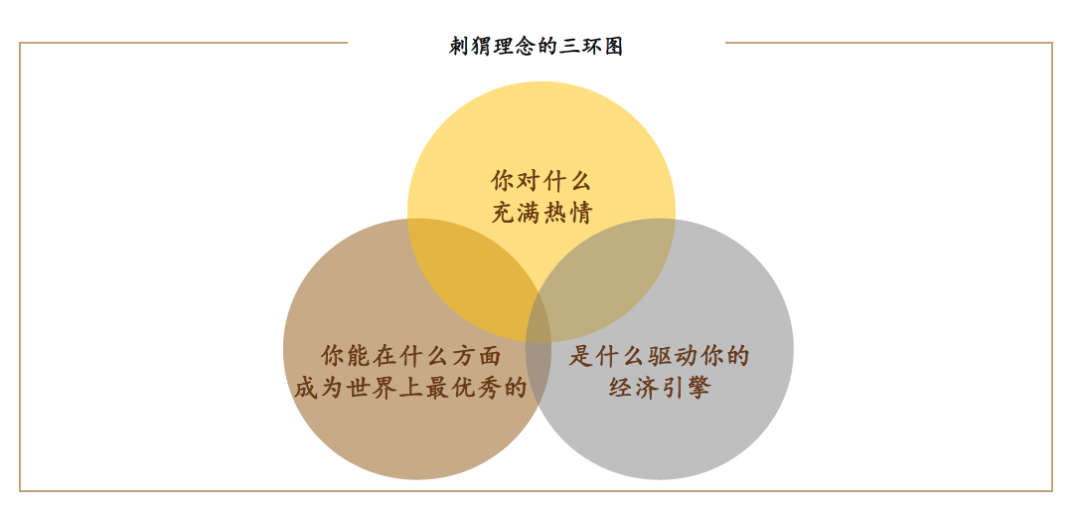

我估计大家看过一本书,叫《基业长青》,作者吉姆·柯林斯后来提出了刺猬理念。他是讲了个故事,他把人分成两种基本的类型。

第一种类型,就是狐狸型的人。

什么叫狐狸型的人?就是非常的聪明,非常的敏感,对外部环境的变化很敏感,很能够根据这个变化去调整自己。

狐狸同时有个特点,它什么都想要,它看到机会就想捕捉。它又情商智商都很高,对周围反应很敏感,然后都想去抓。这就是狐狸。

还有一种是刺猬型。刺猬型的人就是什么呢?

说到底就是一根筋,认准一个事,一直往前走,一头走到黑。简单来讲就是刺猬。

普林斯顿大学有个教授,他就说,你知道是什么把那些产生重大影响的人,和其他那些跟他们同样聪明的人区分开来吗?

极少数人很有成就,大部分人其实是没有什么太多的成就。其实最重要的,就是刺猬理念。

布莱斯他就说,其实刺猬不是傻瓜,他有很强的洞察力,它直击本质,忽略其他,抓主要的矛盾。没有一个狐狸,可以变成卓越的企业。都是刺猬型的。

人类社会发展到今天都是这个样子,你会发现,这个世界只有极少数人在创造,绝大部分人在模仿。但是即使如此,还是推动了这个世界的前进。

你会发现,只有极少数的公司才能够长期成长,大部分公司其实都可能是在毁灭价值。

股票市场也是一样。股票市场长期市值的增长,几乎来源于极少数的公司,大部分公司对市值的增长没有贡献,甚至是负的。

怎么去选刺猬的做法?

你做得好,你有禀赋,你又喜欢,你充满热情,这个事还能挣钱,还能够维持你的经济的循环,这三个环的交集,就是我们应该去追求的刺猬理念。

我个人的体会,硕士毕业后,其实真不知道自己喜欢什么,反正我就是这样。我复旦毕业的时候,我真不知道自己喜欢什么,我也真不知道自己在哪些地方禀赋好。

所以,其实人真的需要持续的学习。你在踏入社会,踏入工作以后,你保持一种持续的学习,你就会慢慢发现,其实有些东西你是OK的,有些东西你真的不行,然后有些东西你真的很有兴趣。

关于专注,我们可以看几个人。第一就是比尔盖茨和巴菲特。

他们俩第一次见面。盖茨的母亲邀请他们俩见面,让他们俩分享取得成功的秘诀。

他们俩的答案是一样的,就是专注。

盖茨是大学没毕业就开始创业。巴菲特其实也是,历经很多波折的。他们俩的答案就是专注。

第二个例子,就是任正非,他经常讲一句话,他说华为几万人,现在实际上是十几万人。现在应该是30年了,始终往一个城墙口冲锋,我就不信轰不出一个缺口。这个是很有意思的一个表达。

第三个是段永平。段永平在谈到专注的时候,很有意思。段永平有一个不为清单,这句话很有意思,当你真的知道自己要做什么的时候,前提是你知道你不要做什么。

不做不对的事,比做对的事更重要。这个意思就是专注。它更极致,就是做产品一定要把产品做好。你没有好的产品,其他努力都是白瞎。

段永平是我认为华人投资家里面,应该是最牛逼的之一。还有一个人叫李录,现在是芒格的搭档。这两个人推荐大家可以去看一看。

OPPO跟vivo都是段永平的公司。现在国产的手机品牌里面,除了华为和小米,基本就是它的公司。

第二条,自省。

自省就是改变,就是找自己的问题,加以改变,实现自我进化。

我觉得《原则》这本书,有一段话非常精彩。他说进化是宇宙中最强大的力量,也是唯一永恒的东西,是一切的驱动力。

生物、组织、个人都不是完美的,但有改善自我的能力。我们到处可以看到曾经辉煌但逐渐衰落的东西,只有极少数东西,一直在成熟期,不断的达到伟大的高点。

一句话,不进化,就死亡。我觉得讲得特别好。

爱因斯坦说,我的成就取决于四个因素,首先是自我批评,然后是好奇心、专注和毅力。芒格给他做了一个注解,就是说,他说的自省就是不停地实验和推翻他自己深爱的想法。

芒格还有一句话,我读了这句话的时候,我就特别有感触,那时候他85岁,他就说,我每天都在等待麻烦的到来。

为什么呢?

因为只有麻烦来了,我才知道我应该去做什么,我才能够找到我身上的问题。

这是多有哲理的话。自省就是改变自己,克服人性的弱点,你知道吗,这是很痛苦的一件事。

它是一种生理现象。因为我们的大脑皮层里面,有一块区域像盾牌一样。别人说你不行,我们的怒火马上就起来了。因为你天生有一种面对外面攻击的防御机制。

我现在碰到痛苦的时候,我总是给自己说一句话,机会来了。这是真心的。

我现在很希望有让我痛苦,有让我觉得麻烦的事,你就知道其实你有问题没有改,你就知道应该怎么去做更好的变化。

我相信每个人都会有痛苦,其实这就是机会。老天给你痛苦,他就是化装的礼物。他就告诉你,你要改了,你要变了。所以每当碰到很痛苦的时候,包括谈恋爱,你一定要告诉自己,机会来了。

第三个就是长期,也就是复利思维。

时间是人类不可战胜的东西,在时间面前,我们都是尘土。

人们总是高估短期的影响,忽视长期的力量。

人生是由无数选择组成的,当你难以选择时,请引入时间的标尺。

长期的力量,是我们区分优劣的最好标尺。

长期很有意思,我们在时间面前都很渺小,人总是高估短期,忽略长期。

有句话叫,人生是由无数的选择构成的。这句话没错,对不对?但我们通常不知道怎么选。其实有一个办法,当你觉得不好选择的时候,你就用时间的标尺去度量。

比如说,如果我用一年的时间发现ABC都OK,你把时间的标尺加到三年,不行再加到五年,十年,你总会找到最终的这个答案。

214年的统计数据证明

关于长期思维,我有三点感悟。

第一,长期思维本质上就是以时间为标志,过滤掉绝大部分似是而非的思维方式。只要时间足够长,选择项几乎是唯一的。

这个思考方式,就是直击事物的本质,追求物质世界和人类社会的运行规律。从事物本质出发做的选择,客观上其实是增加确定性。这在投资中间是非常重要的。

第二,长期思维其实是,追求确定性基础上的长期复利。

我们经常会说,我们有目标。但大家知道吗,很多时候我们对目标的设置其实是似是而非的。

有一个东西可以检验,如果你觉得你这个目标很准确,你一定要问自己,20年后我的目标是这个,我能不能知道,为了20年后达到这个目标,我今天应该怎么做。

你如果不知道今天应该怎么做,那你这个目标就是虚的。我们小朋友说,我要做科学家,我要做飞行员,但他不知道怎么才能做飞行员。所以那个目标就是虚的。

长期的思维,就是你应该从未来回溯到现在,你知道怎么构建长期竞争力。

同时,如果你这个事确定,那你就在长期的轨道上不断地去积累,坚持去做,傻傻的去做,直到成功。

第三,其实已经到了今天要讲的最核心的一个观点,长期思维的基石,就是可积累性。

在很多领域,很多职业,是没有复利的,没法长期的。长期思维的基石就是可积累性,你要有明显的积累效应,要有很清晰的成长轨道。

如果这个过程中间,比如说,从现在开始,到20年30年以后,永远都是简单的重复,没有1到N的这种关联跟依赖关系,你发现,20年后我们还是这样,我们没有变化。

我经常跟客户去交流一个话题,这是美国一个学者的研究,他把1801年到2014年,214年间,美国的股票和名义GDP这些指标,包括黄金、货币增长数据放在一块。

这是我看到的,所有可以相对准确地描述长期复利的最大的时间,214年。

1801年,如果你有一块美金,拿到今天,你大概剩下五分钱。为什么?因为有1.4%的通货膨胀,每年给你减掉1.4%。

如果你拿黄金,那可以,现在是三美元。

但如果你拿的是股票,你现在应该是103万,一块美元变成了103万。

这个103万,对应的214年的复合增长率是6.7%。其实GDP也就5.0%,因为有通胀,1.4%的通胀。也就是说,我们持有股票的复合的增长率是高于名义GDP。

我是交大基金会的理事,有一次开会我就说,放眼时间长一点,200年后,人类最大的财富主体是什么?一定是大学基金会。

为什么?因为大学的可预期时间是最长的,对吧?

比如说,我们不能预期苹果再活200年,我们不能预期伯克希尔哈撒韦再活200年,我们不能预期美国会再维持200年的繁荣。

各位,我给大家算笔账。以交大基金会为例,交大过去十年的投资回报大概是11%,复合,非常高。如果200年间按6.7%的增长,是多少呢?各位算得出来吗?

103万倍,就按照100万算,我算了是1500万亿人民币。

如果是哈佛的基金会,300亿美元,再乘以一百万倍是多少?我算不出来。

我这次寒假去英国,看到400多年历史的中学,我觉得就是一种非常巨大的力量。400多年历史阿,突然觉得,这就是长期的力量。

但是,问题来了,有好多职业跟行业是没有可积累性的。如果你掉入了没有可积累性的产业和职业的道路上,你其实是很痛苦的。

优秀企业的生存土壤:可积累性

不管是我们的人生还是企业,你要获得长期的增长,其实要有一个重要的基石,就是可积累性。

有人总结了30条人生经验。中间有一个经验就是,所有选择做老师和做医生的,人生幸福感是非常强的。

我就在想,为什么做老师跟做医生的人幸福感会那么强?我想这个问题的答案就是,可积累性。

老师的产品是教学,提供课程和思维。客户是学生,和学生的家庭。从产品到客户其实都是可积累的。

因为知识本身,包括智慧本身它都是可积累的。老师讲课当然是越讲越好的,他和学生之间的这种互动也是越来越强的。

老师的幸福感就是来源于这种,它都是可积累的。它的长尾效应和延伸性都非常强。

然后还有一点,大家看,如果你是去做工程师,到了45岁年龄,基本上你就会很吃力了。

你看你上有老下有小,你面对的竞争对手都是刚毕业的小伙子,小姑娘,经常可以熬夜,通宵达旦。你怎么去跟人家竞争?

但是如果是45岁的老师跟医生,你会发现,那是精华的年龄。

为什么?因为知识和智慧的积累根本不受时间的约束,它叫越老越值钱。

比如说律师,他的幸福感就不太强。为什么?芒格的父亲就是个律师,芒格说他的父亲有两个很好的朋友,一个朋友做事很有条理,品德也很高尚,但就是没有业务给他父亲做,因为他没有什么官司。

还一个朋友,做事反正乱七八糟的,一堆事情给他父亲做,都是让他父亲打官司的。

所以你发现,律师相连接的是什么?要么你有问题,要么你的对手有问题。所以,其实不同的职业,它的可积累性是不同的。

我现在就一直在想,我小孩将来做什么职业。当然,他选择他自己做主。

四维度评估企业

我们去看一个行业,看一个产业,我觉得有四个维度去总结它的可积累性。

第一个维度就是客户,客户本身要可积累。

有两个特点,第一个,重复性。

如果不是重复使用,其实没有什么可积累性。比如说装修房子,一辈子可能就装修两次顶多了,你发现没有什么可积累性。每天都要吃喝拉撒,那个东西有可积累性。

第二个叫记忆效应。比如说我喜欢吃辣,几天不吃辣的,我就会觉得还是要去吃一顿。抽烟、喝酒,其实都有记忆效应。

第二个,产品的积累,第一点叫迭代缓慢,第二点叫路径依赖。

这个也很有意思。你发现那些技术变化快的产品,很难有可积累性。

它的变化太大,因为你不知道什么时候一项技术出来就把你替代了。所以,为什么巴菲特他不愿意投技术公司,原因在这个地方。我不知道未来会发生什么。

你知道技术是什么?所有的新技术都是老技术的组合,而且技术是有递归的。

比如说,一个产品做出来,它有很多技术的元素,最底层的就是材料,然后中间一层叠一层,每一层都是排列组合。

如果你的层次越多,说明变化的可能性越大。在这个时候其实是很难找到可积累的,因为你不知道哪天就被别人干掉了。

我经常举个例子,比如说,我们生活之间有两个东西是不怎么变的,一个就是茅台酒,当然别的酒也都一样。

你说过去50年茅台酒有变化吗?没有变化。

调味品。海天酱油,你说过去几十年有变化吗?没有变化,真的没有变化。

你说技术进步对它有什么影响吗?可能包装换一换,防伪标签换一换,装酒的瓶子可能都没变。

它的新产品是什么?年份酒,生肖酒,那不都是老产品的基础上弄出来的吗?这个叫积累。

第三个维度,组织管理。

你产品也好,客户也好,都有可积累性,结果你这个组织涣散了。所以我觉得一个能够持续很长时间的组织结构,一般会有两种,第一种叫开放体系。

任正非一直讲的,要对抗熵增。任何一个机构,只要你不开放,最终就会变成懒散和没有战斗力的团队。

为什么?因为人性就喜欢这样,最好不要打卡,半天班也不要上,想来就来,想走就走,人都是这样。

第二种,就是延迟满足。

延迟满足为什么重要?大家看到有一些公司上市以后,董秘辞职了,副总辞职了,因为辞完职才可以抛股票。股票抛掉以后,你发现他几辈子都花不完,他就没有战斗力了。

在延迟满足上面有一个心理学的实验很有意思。有小孩子在一个房间,桌上有10颗糖。告诉孩子们,你在这里面待一个小时,你1小时不吃糖,出来以后我给你20颗。绝大部分孩子一定是吃10颗糖,而不是忍受一小时出来吃20颗糖。

但是,心理学家追踪这些孩子的成长,就发现,能忍耐一小时延迟满足的孩子,他们后面的事业跟家庭会更好。

延迟满足在企业有两个很好的案例。

第一个案例就是亚马逊。

亚马逊的延迟满足,是股东对利润的追求可以延迟满足。它总是提前投入,它有一个非常清晰的远期目标,它总是为了这个目标去前期去投很多的钱,导致它当期的利润总是出不来,连续亏损。

但它的自由现金流是非常好的,所以没有人会相信亚马逊会倒闭。虽然他没有利润,那就是股东层面上对利润的追求被延迟满足。

第二个就是华为。

华为不上市。华为所有的员工的收入其实是来自三部分,工资、奖金、分红。几万人其实是一直跟着任正非在往前跑,跑了30年。

所以,我觉得延迟满足是一个保持长期竞争力非常重要的一个因素。

在我们投资行业更加如此。你如果今年能拿5000万奖金,你想想看,可能50%以上的人就觉得我应该找个新的生活方式。

所有跌价的产品最终结果就是死亡

最后一个维度:价格,我觉得这个是可积累性的产业中非常重要的一点。

为什么价格重要?

过去36年,美国的CPI平均是2.7%,但是有众多消费品的价格是跑赢CPI的。

跑得最快的,是烟草。过去36年的价格复合增长率是7.2%。

大家去美国,你发现很少有人抽烟,抽烟的人越来越少。但美国有个很牛的烟草公司,大牛股,菲利普·莫里斯。为什么?因为每年烟草在提价,每年7.2%的价格增长。

第二快,是学费。

学费大概是5点几复合增长,每年的学费涨5点几百分点。还有课本、医疗服务、医疗用品、房租等。

但也有很多是跑输CPI的,最惨的就是这些,家用电器、家具、IT,都是负的,每年可能-7%。

所以,如果你是做这个产业的,你想想当CEO得有多难。每年产品要跌7%的价格,我怎么实现公司的增长?所以价格很重要。

我个人总结了一句话,所有跌价的产品(管制除外),最终的结果就是死亡。

只要你这个价格在跌,它的命运就是死亡,一定会有新产品替代它。

有一次,有家公司CEO跟我聊,他说不对啊,他是做光伏行业的,你看光伏产品成本不断下降,隆基股份不是大牛股吗。我说,你有没有发现,它那些降价的产品都是新产品。

它为什么能降价?是因为它能够用新的技术,让它成本更低的新产品替代老产品,老产品一律都死掉了。

你看巴菲特投的那些公司,你注意去看。他的产品价格基本上都是跑赢CPI的,喜诗糖果,每年圣诞节都涨价。金融服务,哪有跌价的?没有。

回到这里,最近我在琢磨产品积累、迭代缓慢、路径依赖,大家会想到,现在美国最牛的FANNG五大公司,最近几年指数上涨几乎都来源于他们。

大家说,这都是技术含量很高的公司,它为什么能够实现产品的积累。

还有一个,过去20年,美国的前十大制药公司基本上没有变化,医药也是技术研发费用很高行业。为什么没变化?你这个结论总结的是不是有问题吗?

关于技术变化的结论我认为是对。但其实企业家很聪明,如果你是处在一个技术变化很大的一个行业,企业家一定要想方设法,用一种商业模式,把不断变化的技术包容在你的模式里面。

为什么过去20年,美国的医药公司没有变化,很重要的原因就是,医药公司有一个很重要的能力,就是把药品做好以后提供给他的客户,他要做很多从产品到客户的工作。

同时你发现,医药公司有很多并购,他就是把技术迭代产生的东西不断地塞在它的盈利模式里面,所以它这个模式能够包容你的变化。

亚马逊、Facebook,包括微软,都是这样。它用一种模式把你的技术包容在里面,所以你技术的变化没有关系。

凭什么海天味业能有高估值

关于可积累性的延伸思考,有四点,第一点叫,永续增长和估值,做投资,这个是很重要的一个方面。

第二个就是并购。

第三个就是怎么把企业扭转过来。

第四个是国家竞争力。

先讲第一个,可积累性强的公司,往往拥有更高的估值。

比如说,我们看海天味业,21倍的PB,明显就是高过很多公司,茅台大概有13倍的PB。美国市场中估值高的,有星巴克,当然它是轻资产公司。恒瑞医药大概17倍PB。

为什么这些公司有这么高的估值?这中间就有一个叫永续增长率的问题。

估值的模型中间,有一块是对它永续增长率的设定。如果你这个产业没有可积累性,包括你产品的价格,跑不赢CPI,投资者永远不会给你很高的永续增长率。

大部分公司的永续增长率都可能是0。

但为什么有一些公司可以给到5%,这是个天文数字,对它的估值影响非常大。

我个人觉得,就是它的积累性。因为投资者觉得,你在这块土地上,你是可以一直滚雪球的,你可以保持你的永续增长,所以会有很高的估值。

第二个,并购。

全球的并购历史上,基本上成功率只有25%,也就是说有70%以上的并购都是失败的。

但你们去研究一下那25%的并购,绝大部分都是在可积累性很强的领域。也就是说,我们如果要做一些并购,其实对它可积累性的研究,包括产品、客户、组织跟价格的研究很重要。

第三个,改变一家公司,很难。但是如果有可积累性,是OK的。

第四个就是国家竞争力。去看北欧一些国家,有很多产业可积累性是很强的。

比如说丹麦的农业、畜牧业、基础化学,在全球化残酷的竞争中间,它依然活得很潇洒。这些产业大部分是低增长率、高附加值。它的可积累性是很强的,它的牛奶出来,比你经过巴氏消毒的牛奶还要好。

日本也是,日本失落的20年之间,有很多行业和公司获得了很快的增长,基本上都是可积累性很强的。

任正非说,日本是全球材料工业最好的国家。材料工业是典型的可积累性的。我们投过材料就知道,很多东西不是说技术能够形成的,很多都是know how。它需要时间,没有时间他就出不来。

企业成长之道

大家去看一个企业,如果它能够获得长期的成长,我告诉各位,绝对不是一招鲜,绝对不是妙手制胜,一定是结构性的原因。

它有很多因素,构成了它的全面竞争优势的结构。只要这个结构不被破坏,它应该都能在这种竞争环境取得成功。

巴菲特有一句话,他说资产配置的首要目标,是部分或者全部购买具有良好管理和持久经济特征的企业。

各位注意它的持久经济特征,我觉得这是非常好的一个表达。我的理解,就是可积累性加护城河加良好的管理。大家更多的就是去看企业的护城河,企业的管理团队,但很少看可积累性。

我的理解是,可积累性对于这些企业的重要性就像空气,你没有它,你肯定是不行的。但你有了它,你也不见得很卓越。

也就是说,可积累性是卓越企业的一个基石,没有他,企业不可能长期能维持好的竞争力。

可积累性是行业的特点,护城河是公司的特点。

巴菲特还有一句话很有意思,他说,他看管理者,就看他每天在做什么。你是不是每天都在做加深加宽它护城河的事情。

比如说,你钱投到哪去了,你的人投到哪去了?如果你在加深和加宽护城河,你的利润可以不增长,我可以忍受,因为我觉得你迟早会增长。

但如果,你管理者干的活是削弱这个的,你利润增长的再多,我也不投你。因为你没有未来。

所以,我觉得这就是我们长期致胜的结果。首先是可积累性,其次是护城河,最后是良好的管理。

可持续的东西都具有一个共同的特点,你得到的东西在别人看来,在所有其他人看,都是你应得的东西,这就可持续了。大家都想做可持续的东西,就是别人看来那就是你应该得的,我是得不到的。

你知道吗,为什么有些人会招人嫉妒恨呢?是因为很多人觉得,为什么你得到了我得不到,我也应该得到。

为什么有人不招人家嫉妒恨呢?因为别人觉得那就是你该得!你付出的努力比我多,没有人对任正非羡慕嫉妒恨。有吗?我觉得没有。这个路径让你去做,你做不出来的。你该得的,所以叫可持续。

Copyright © 上海六禾致谦私募基金管理中心(有限合伙) 沪ICP备2022025568号  沪公安备31011502400806

沪公安备31011502400806

本网站所有资讯与说明文字仅供参考。市场有风险,投资需谨慎。