多维度寻找Alpha

9月26日,我司研究总监戴斌受格隆汇之邀,于线上分享了主题为《多维度寻找alpha》的路演,分享了我们研究团队是如何进行股票研究,搭建股票池,挖掘alpha,并辅以具体研究案例,以下为会议文字实录,欢迎阅读。

会议主题:多维度寻找公司alpha

会议主讲:戴斌(六禾投资研究总监)

作为一家资产管理公司研究团队的一员,我今天来分享下我们是如何建立自己的股票池,以及构建超越指数的投资组合呢?我细分为两个问题:组合(股票池)中每个行业的权重如何赋予?以及同一行业中的股票如何选择?

我们的对标指数是沪深300指数,也是最常用的基准,因为从长期而言,沪深300确实是一个非常好的、有代表性的指数。

首先就是剖析基准指数本身,在评估沪深300底层收益率时,我们分别选取两次大熊市的最底部的对比,来简化计算一下底层的收益率。

沪深300指数的年化收益率大概是5%,其中EPS年化增速7.39%,估值年化下降速度为2%,但是A股的波动相当大,投资人的赚钱效应会差一些。

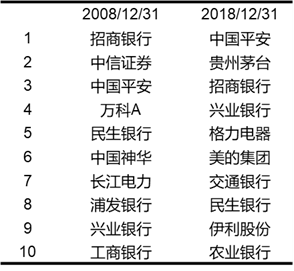

图:2008年与2018年对比

用10年的维度来去看A股的宽基指数,再把它们拆分成不同的行业指数,选取了2008年12月31号和2018年12月31号两个熊市底部的沪深300的成分股进行对比。

可以看出在10年之前,沪深300除了长江电力以外,前十大权重基本都是以银行、保险和证券等大金融企业为主。到了2018年底,可以看到指数的前10大成分股已经发生了重大的变化,消费行业有4家公司加入,金融的权重在下降。

这就反映出这10年成长力量的变化,如果获得超越沪深300的回报,一定往10年后去看,看哪些方向可能是未来沪深300的构成,就是需要重点布局的方向。

那如何构建超越指数回报的投资组合?一般来看有3种方法。

第一种就是定投或是低点投入高点卖出指数基金,第二种就是板块的轮动,第三种就是通过选股,选出alpha来战胜。

从过去的经验来看,择时很难长期有效,板块轮动太过困难,选股才是长期获胜的关键。

如何选出Alpha

企业价值的本源,就是未来现金流的折现。不过这是一种思维方式,实际计算过程中也有很大的挑战,很多时候是无法看清楚一个企业长期的发展路径,所以有高度的不确定性。

它其实呈现出价值投资的本质:第一,企业赚的是自由现金流,自由现金流不是利润,自由现金流是利润要扣除掉资本开支以及其他一些现金的支出,能够真正落到股东手里的现金,所以说企业赚的是不是真钱,是非常重要的;第二,企业的成长是非常重要的;第三,企业能不能活得长。

我选取个股的alpha落在以下三点:

1、好的商业模式:好的商业模式会带来比较好的财务状况,因而能克服一些经营的波动性,意味着能活得非常长,折现到现在是非常有价值的。同时,好的商业模式,会不断在产业链里面去吃下别的公司的份额,它可以把整个产业链里面的利润都给吃了,甚至把上下游的利润也给吃了。

2、管理层要坚持做正确事:因为当前A股的治理结构依旧不是很规范的,用坚持做正确的事和正确的价值观这一条,就可以帮助筛选掉一大批公司。

3、要求公司在未来有着超越行业平均的发展增速,或者在未来有着重要的发展位置。

这3点都是从定性的角度通过现金流折现公式来理解alpha,接下来用定量的模型来筛选出我们股票池。

股票基本面打分是筛选指标之一,以下是我的一个打分体系:

盈利能力 * 成长性 * 盈利质量 * 安全性

盈利能力:通过现金流折现模型,知道这个企业是不是很赚钱,会体现在它的 ROE或是ROIC上面,ROE和ROIC的区别是ROIC更加考虑到债权人的回报;

成长性:企业一定要有成长。

盈利质量:从盈利质量来看,企业要非常能挣钱,包括ROIC、毛利率和净利率,都是体现企业挣钱能力的特点。另外折现模型里面折的是自由现金流,并不是折现的净利润,所以说它的经营现金流和净利润的关系也是考察的一个重要参数。

安全性:从负债率的角度,负债率高的企业,通常稳定性较弱。

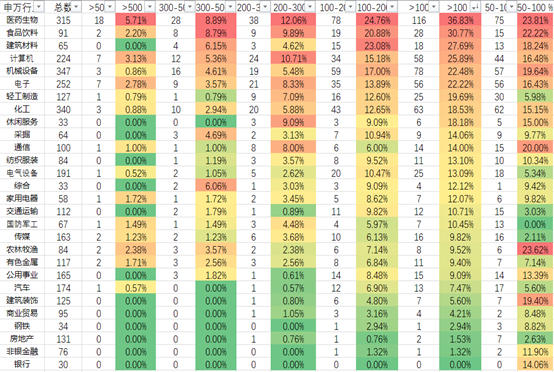

通过这四个角度进行打分,就能看到哪些行业容易出现这种高分的候选企业。主流投资机构在医药、食品饮料,计算机电子所谓“三剑客”方向上投入重要的研究精力,是一种必然,因为在这些行业里就能够找到更多比较好的商业模式的公司。

从打分的结果看,体现出商业模式在不同行业天然具有不平等性,有些行业就是天然容易出牛公司,就是更容易找到符合这个量化打分系统的高分学生。

图:打分系统,颜色越深代表高分企业越多

投资是投的未来,财报反应的是一方面,有一些行业没有办法看现在的财务模型,比如互联网和创新药等行业,就需要考虑他未来在行业的重要性和增速。

案例分享

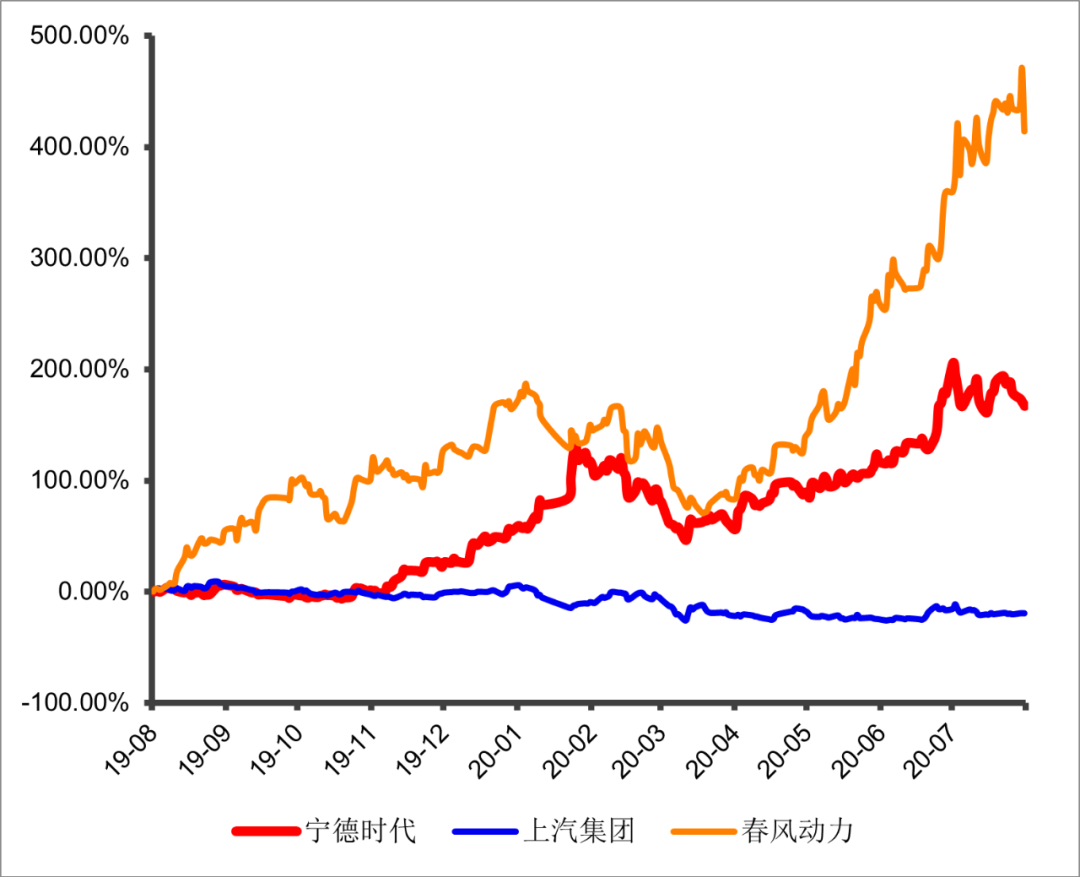

下面以汽车行业为例,汽车行业在2017年达到小顶部以后,行业的增速是不断下降的。代表行业最大权重的股票是上汽集团,它的股价也是随着行业的增速的下降而下降,它没有放入到我们的股票池里。

在选汽车行业的alpha时,除了一些零配件的企业,有两个公司是在汽车领域是非常强的,其中之一是宁德时代。电池技术全方位的爆炸式发展带动了电动车渗透率的快速抬升,预计国内未来5年电动车渗透率将从当前的4.7%提升至25%。

宁德时代作为动力电池的绝对龙头将充分受益于电动车革命。传统汽车龙头(如上汽)的竞争优势建立在更好的汽油发动机以及变速箱上,在电动车时代这些优势毫无意义。

特斯拉、蔚来、小鹏等电动车企业没有传统燃油车业务的负担,凭借全新的实际理念将对传统车企的市场份额和盈利能力造成显著冲击。同时电池企业在产业链中议价能力大幅抬升,也是显著削弱了整车厂的盈利能力。

另外一个是春风动力,它是做大排量摩托车的公司,很多人可能觉得奇怪,摩托车在很多城市禁摩以及和汽车行业发展总量趋势下降的情况下,它的alpha来自哪里。

仔细去看摩托车行业,其中消费休闲的大排量摩托车在国内的占比非常低,虽然行业整体没有增速,但这类重型机车的增速却很快,本质是经济发达以后的精神及娱乐需求。而春风的品类定位和研发优势目前是国内第一,都是当前的年轻人在消费,具有非常强时代的alpha。

以上只是汽车行业为例表明我们寻找alpha的方式,在其他行业也可以用类似的思路,找到代表该行业方向的alpha公司,构建多行业的alpha公司的组合,长期来看,将会获得比沪深300更高同时也均衡的收益。

注:文中提及公司,仅为研究使用,非投资建议

Copyright © 上海六禾致谦私募基金管理中心(有限合伙) 沪ICP备2022025568号  沪公安备31011502400806

沪公安备31011502400806

本网站所有资讯与说明文字仅供参考。市场有风险,投资需谨慎。