六禾看见·003期 | 2月14日-2月20日

致六禾投资公众号的读者:为了更贴切投资者的需求,我们之前写了215期的“六禾宏观周报”栏目,也从虎年起正式更新为“六禾看见”系列。我们将权益投资市场发生的情况,及我们的所见,以周度的方式进行汇报。

市场上不缺信息,但大多为噪声,我们力求把我们最为关心的“信号”呈现出来。因为此栏目也是全新上线,初期肯定会有不足之处,也欢迎读者向我们提出建议,谢谢您的阅读!

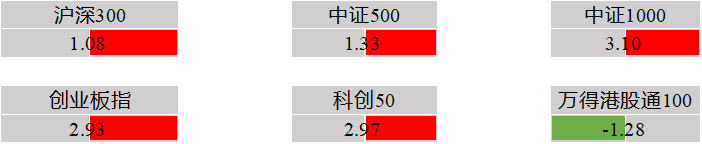

01 市场概况

本周市场反弹,港股相对表现弱一些,整体市场有跷跷板效应,成长股和低估值公司交替表现。

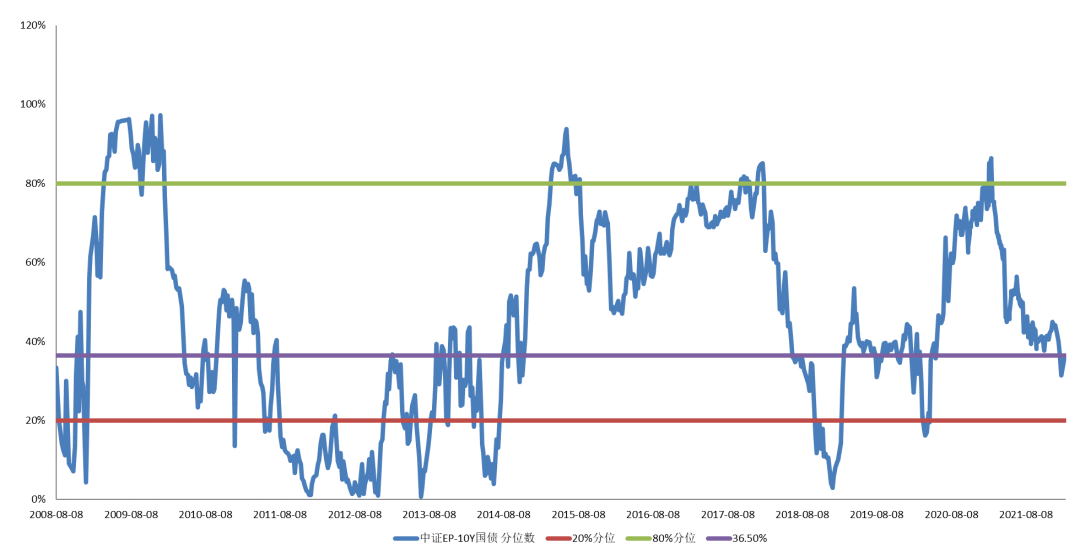

02 情绪温度

市场在节后两周反弹,目前A股风险溢价处于36.5%,国债收益率已经跌入历史较低分位,估难以继续下降,股市整体风险溢价处于历史较低分位。

03 行业点评

光伏:硅料供给掣肘光伏需求,产业链价格博弈进行时

光伏玻璃3.2mm镀膜主流价格25元(环比0元/Kg,0%),多晶硅致密料241元/Kg(环比+1.3元/Kg,+3%),210mm单晶硅片8.45元(环比+0元,+0%),210mm单晶perc组件价格1.88元/w(环比0元/w,0%)。

当前厂家、终端仍处观望态度,已有部分厂家减少材料订单、部分组件厂家规划将在2月下旬-3月减少稼动率,终端也因3月订单能见度尚不明朗,受限价格涨势、观望情绪逐渐大。

交运:疫情后出行需求逐渐恢复,快递行业价格战趋缓

春运前34天,全国日均发送旅客2603万人次(同比+28%,较19年-66%),其中铁路日均发送旅客617万人次(同比+23%,较19年-39%),民航日均97万人次(同比+22%,较19年-47%)

快递行业1月业务量为87.7亿件,同比+3.3%;单票均价为10.45元,同比+2.4%,环比+7.8%;快递收入为917.3亿元,同比+5.7%。1月业务量增速:申通(17.3%)>顺丰(10.0%)>韵达(9.1%)>圆通(4.8%)>行业(3.3%)。

机械:先进制造需求有韧性,国产替代适逢其时

半导体设备:盛美半导体接到29台Ultra Cwb槽式湿法清洗设备的批量采购订单,可应用于加工12英寸晶圆,实现国产替代。

工程机械:2022年1月挖掘机销量1.5万台,同比下降20.4%。其中,国内市场销量8,282台,同比下降48.3%;出口销量7,325台,同比增长104.9%。

建材:稳增长预期托底,地产链公司短期业绩仍承压

本周水泥价格-0.3pct,熟料库存55.6%(2.2pct);2月中旬,受淡季因素、雨雪天气和局部地区疫情反复影响,下游需求启动缓慢,企业出货仅恢复20%左右,部分地区水泥价格小幅震荡调整。

菏泽下调无房无贷首付比例至20%(原30%),首套房贷利率下调35BP。

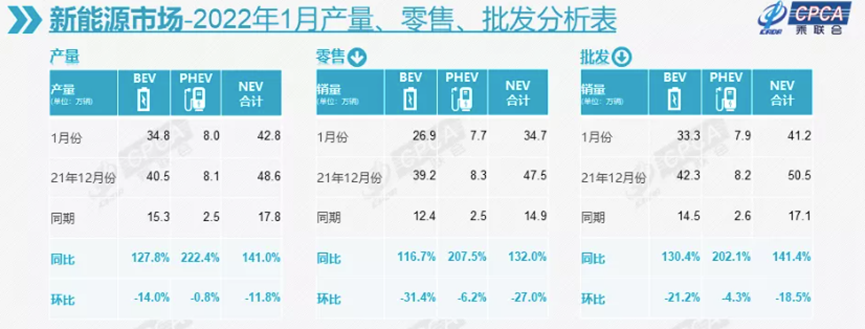

汽车:电动化、智能化和自主化趋势下,芯片短缺望改善

1月乘用车实销218.9万,同比下降3.9%,新能源车销量31.3万,环比下降35%。2月1日-13日,乘联会口径零售同比下降33%,批发下降20%,芯片短缺逐步得到缓解,购车需求稳步复苏。1月重卡实销9.54万,同比下降48%,Top10企业中,仅有中国重汽实现销售正增长。由于冬季电池表现下滑较多叠加纯电车型受涨价影响较大,1月纯电车型环比下滑显著,而混动及增程车型影响较小。美国1月电动车注册6.2万辆,同比增长75%,环比下滑18%。欧洲1月电动车注册12.7万辆,同比增长33%,环比下滑48%。

电子:行业整体趋于饱和,寻找结构性增量及国产替代机会

1月国内手机销售疲软,带动电子链主要零部件需求走弱。1月国内手机出货3302万部,同比下滑17.7%,环比下滑1.2%。其中国产手机2565万部,同比下滑24%,苹果手机出货略有增长。1月小尺寸显示面板价格继续下滑3%-4%,2021年三季度以来跌幅累计在7%-10%。中大尺寸(32-65寸)1月价格进一步下跌3%-10%,2021年7月以来累计跌幅37%-57%。舜宇1月摄像头模组出货5000万颗,环比下降4%,同比下滑23%。1月镜头出货1.32亿颗,同比下滑11%,环比增长9%。

通信:运营商低估值有望修复,部分设备端存在增量机会

国家发展改革委、网信办、工业和信息化部、国家能源局近日联合印发文件批准“东数西算”工程正式全面启动。截至2022年2月,我国数据中心规模已达500万标准机架,算力达到130EFLOPS,预计每年仍将以20%以上的速度快速增长。根据上海证券报报道,“东数西算”工程每年投资体量或可达到几千亿元,对土建工程、IT设备制造、信息通信、基础软件、绿色能源供给等相关产业拉动作用或达到1:8。根据财联社报道,快手首个超大规模数据中心将位于“东数西算”内蒙古枢纽节点落地、中国移动也将结合“东数西算”推进算力基础设施和骨干传输网络转型。预计通讯设备企业、服务器及芯片制造企业,IDC及云服务商等多环节企业将受益于东数西算工程。

医药:政策负面发酵中,估值进入历史合理区间

信达首闯美国未通过:国产信达PD-1首次参加美国ODAC(FDA肿瘤药物专家委员会)评审会议,审议结果未通过,美方对于只在中国研发审核的药物,也需要必须达到美国相同标准才给予认可。君实的PD-1也将在4月走类似流程。

国内开始部署新冠疫苗序贯接种工作。

医药估值逐步趋于合理,可以逐步寻找其中的成长的力量。

食品饮料:白酒板块景气度边际趋弱,高端酒、地产酒需求相对稳定;食品板块景气度边际改善但总体依旧偏弱。

白酒:茅台节后批价稳定,22年原箱价格维持在3100-3200元/瓶。市场对地产酒预期较高且具有一致性,相比之下次高端反馈分化,虽然短期报表高增长概率较大,但中长期持续性受到质疑,股价走势偏弱。总体而言节后经销商反馈库存与价格普遍处于良性状态,短期等待春糖及一季报催化,预计核心个股仍能维持两位数及以上增长。

家电:内销需求依然较弱,细分板块来看,清洁电器、智能投影景气度较高

受春节错期影响,本周空调零售数据大幅反弹,但考虑年初至今整体情况,家电内销依然较弱,根据奥维数据,空调近年初至今(1.1-2.13)零售额线上同比2.84%,线下同比-22.18%。产业在线数据,2022年1月空调内销出货量559万台,同比-9.4%;出口出货量773万台,同比-2.1%。本月有春节错位影响,出货端、零售端表现均一般,建议1-2月份数据合计参考。

纺服零售:社零整体偏弱,关注运动服饰、珠宝等相对景气板块。

21年新疆棉事件后国产运动品牌份额提升逻辑持续,渠道反馈主要品牌1月及春节实现理想开局,345月有望平稳过渡。预计1月李宁特步流水同增约100%,安踏及Fila平均实现约80%增长;1月至今累计平均同增约50%+。在北京冬奥催化下,国产运动品牌有望持续受益,从22年前三季各品牌订货反馈看,平均实现20%中段以上增长。

互联网:估值底部,基本面和政策面处于负面发酵中后期

发改委发布《关于促进服务业领域困难行业恢复发展的若干政策》,其中 “引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准,降低相关餐饮企业经营成本。引导互联网平台企业对疫情中高风险地区所在的县级行政区域内的餐饮企业,给予阶段性商户服务费优惠”造成市场恐慌。消费发布后,美团盘中大跌超15%,悲观情绪解读为新一轮监管政策的起点。

农业:周期底部区域,龙头养殖公司财报落得大幅亏损

节后猪价快速下跌,2月19日生猪出栏均价为12.39元,行业亏损维持高位,目前自繁自养头均亏损达到500元以上。

04 市场点评

1月社融好转对市场短期形成刺激,本周宁德时代召开投资人交流会,阶段性稳定了前端调整较大的碳中和为主的成长股情绪,互联网公司受发改委提倡外卖降费支持餐饮服务业影响,整体回调。稳增长和低估值仍是目前市场重要共识侧重点。

Copyright © 上海六禾致谦私募基金管理中心(有限合伙) 沪ICP备2022025568号  沪公安备31011502400806

沪公安备31011502400806

本网站所有资讯与说明文字仅供参考。市场有风险,投资需谨慎。