六禾看见·002期 | 2月7日-2月13日

致六禾投资公众号的读者:为了更贴切投资者的需求,我们之前写了215期的“六禾宏观周报”栏目,也从虎年起正式更新为“六禾看见”系列。我们将权益投资市场发生的情况,及我们的所见,以周度的方式进行汇报。

市场上不缺信息,但大多为噪声,我们力求把我们最为关心的“信号”呈现出来。因为此栏目也是全新上线,初期肯定会有不足之处,也欢迎读者向我们提出建议,谢谢您的阅读!

01 市场概况

节后第一周市场,港股和高分红公司表现较优,创业板和科创50调整。

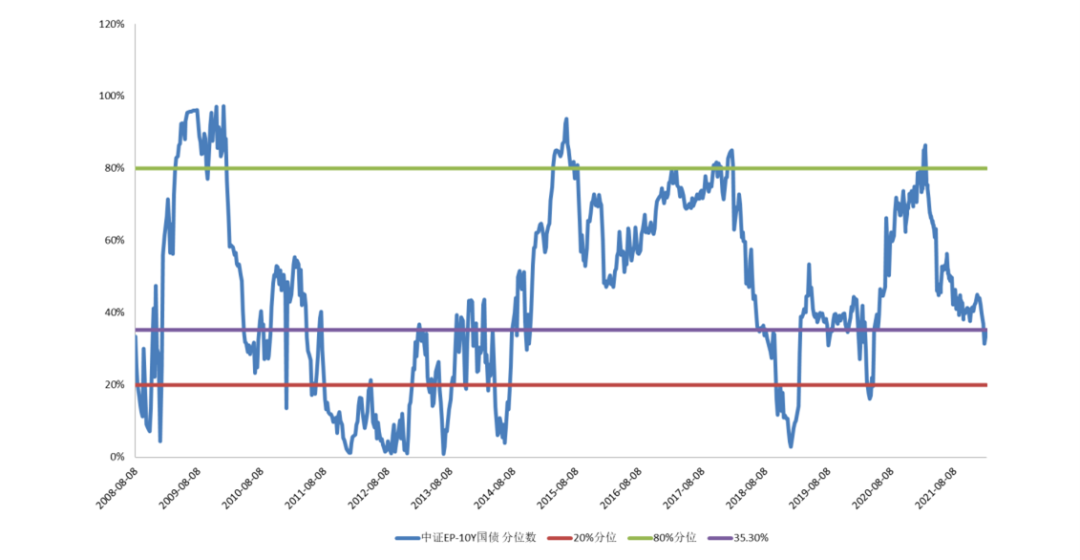

02 情绪温度

市场在节后一周反弹,以低估值反弹为主,目前A股风险溢价处于35%,国债收益率已经跌入历史较低分位,上周国债收益率有所提高,风险溢价随之抬升。

03 行业点评

碳中和光伏:硅料供给掣肘光伏需求,产业链价格博弈进行时

光伏玻璃3.2mm镀膜主流价格25元(环比0元/Kg,0%),多晶硅致密料238元/Kg(环比+0元/Kg,+0%),210mm单晶硅片8.45元(环比+4.3元,+0.35%)210mm单晶perc组件价格1.88元/w(环比0元/w,0%)。

春节假期导致的产业链备货因素逐渐回归,目前行业整体处于复工阶段,终端仍处观望态度,部分组件厂家规划将在2月下旬-3月减少稼动率,终端也因价格涨势、观望情绪逐渐扩大。

交运:疫情后出行需求逐渐恢复,快递行业价格战趋缓

春运前27天,全国日均发送旅客2523万人次(同比+37%,较19年-66%),其中铁路日均发送旅客590万人次(同比+40%,较19年-41%),民航日均92万人次(同比+39%,较19年-50%)。

今年春节期间(1月31日至2月6日),全国邮政快递业共揽收和投递快递包裹7.49亿件,较去年农历同期增长16%。

机械:先进制造需求有韧性,国产替代适逢其时

12月国内工业机器人产量3.5万台,同比增长15.1%;1-12月累计产量36.6万台,同比增长44.9%。12月国内金属切削机床单月产量为6万台,同比增长5.8%;1-12月累计产量为60万台,同比增长29.2%。行业增速进入下台阶过程中。

2022年1月挖掘机销量1.5万台,同比下降20.4%。其中,国内市场销量8,282台,同比下降48.3%;出口销量7,325台,同比增长104.9%。

建材:稳增长预期托底,地产链公司短期业绩仍承压

本周水泥价格-0.4pct,熟料库存53.4%(-3.6pct);整体水泥价格小幅回落,长三角沿江地区水泥熟料价格上调30元/吨,预计正月十五过后,随着建筑工程和搅拌站陆续复工,水泥需求也将会逐步启动。

2月10日,业内人士透露,近日相关部门下发了关于城市商品房预售资金监管的相关意见,明确对预售资金的规定进行了全国统一,明确预售资金监管额度由市、县级住房城乡建设部门根据项目合同、工程造价等核定,以确保项目竣工所需资金,达到监管额度之后的剩余资金则可以由房企提取使用,有利于帮助一些资金面临困难的房企缓解资金流状况。

汽车:电动化、智能化和自主化趋势下,芯片短缺望改善

韩国调研机构SNEResearch发布数据,2021全球各国注册的电动汽车电池电量总量为296.8GWh,同比增长102%。虽然受半导体短缺影响,但2021全年保持了2020Q3以来的高增速。

宁德时代装车96.7GWh,同比增长167.5%,份额32.6%,份额提升12pct。其它中国企业如比亚迪、中航锂电、国轩高科、蜂巢锂电等也保持了较高的增长速度,竞争力显著加强。相对来说日系、韩系企业增速较慢,市场份额下降。

电子:行业整体趋于饱和,寻找结构性增量及国产替代机会

全球半导体大扩产:欧盟委员会2月8日公布《芯片法案》,希望通过增加投资、加强研发,扩大欧盟芯片产能在全球市场占比。根据该法案,欧盟拟动用超过430亿欧元的公共和私有资金,使欧盟到2030年能够生产全球20%的芯片。

考虑到全球不断增长的需求,要达到这一水平意味着要将供应量增至目前的四倍。2月4日美国国会众议院通过《美国芯片法案》,美国将创立芯片基金,拨款520亿美元(约合3310亿元人民币)鼓励美国的私营企业投资半导体的生产。这项法案还授权450亿美元资金额度以改善美国的供应链以及加强制造业。

美国半导体行业协会预测,500亿美元的联邦政府投资能够建成10个新的芯片加工厂。芯片周期性短缺和战略安全因素使得全球加大芯片制造环节资本开支,有望拉动上游原材料需求并解决芯片短缺问题,2-3后还可能带来新一轮产能过剩。

碳中和:稳增长是2022年政府工作核心,碳中和政策要求短期弱化

国家电投拥有自主知识产权的“容和一号”铁-铬液流电池堆量产线投产。每条产线每年可生产5000台30kW“容和一号”电池堆。同时,国家电投在内蒙古霍林河启动全球首个兆瓦级铁-铬液流电池储能示范项目建设,预计今年年底投产。

铁-铬液流电池采用水基电解液,安全性高、循环次数多(可达1万次)、温度范围广(-20-70度)。缺点是能量密度仅为锂电池约十分之一,仅能用于储能。铁-铬液流电池仍然处于商业化早期,但元素富裕程度使其长期潜在济性可能较高,对锂电池储能应用构成潜在威胁。

医药:政策负面发酵中,估值进入历史合理区间

信达首闯美国未通过:国产信达PD-1首次参加美国ODAC(FDA肿瘤药物专家委员会)评审会议,审议结果未通过,美方对于只在中国研发审核的药物,也需要必须达到美国相同标准才给予认可。

上周医药表现落后于市场,行业进入负向循环驱动,但估值逐步趋于合理,可以逐步寻找其中的成长的力量。

食品饮料:白酒板块景气度边际趋弱,高端酒、地产酒需求相对稳定;食品板块景气度边际改善但总体依旧偏弱。

白酒方面,节后茅台批价有所上涨,22年飞天原箱价格3200元/瓶。经销商反馈徽酒、苏酒春节销售良好,打款、销售均超过去年同期,预计Q1业绩实现稳健增长。食品方面,调味品经销商反馈春节需求同比正增长,约为19年正常水平的90%,龙头海天22年公司目标收入增长15%以上,Q1预计能顺利达成任务进度,对应报表收入大个位数增长。

家电:内销需求依然较弱,细分板块来看,清洁电器、智能投影景气度较高

奥维数据跟踪:空调:最近四周零售额线上同比-20%,线下同比-22%。

大厨电:最近四周零售额线上同比-24%,线下同比-25%。

清洁电器:最近四周零售额、零售量分别同比-14%、-31%,环比12月走弱(零售额+12%、零售量-4%)。

社会服务:口服药研发推进+疫情防控常态化预期下,板块景气度有望边际改善。

本周社服板块领涨,市场演绎疫情后复苏逻辑,消息面上2月11日国家药监局按照药品特别审批程序进行应急审评审批,附条件批准辉瑞公司新冠病毒治疗药物奈玛特韦片/利托那韦片组合包装(即Paxlovid)进口注册。

互联网:估值底部,基本面和政策面处于负面发酵中后期

政策更新:1月28日下午,中央网信办会同国家发展改革委、工业和信息化部、市场监管总局召开促进互联网企业健康持续发展工作座谈会。

1、座谈会充分肯定互联网企业日益成为建设网络强国的中坚力量,在推动我国经济社会发展中发挥了重要作用,为互联网企业坚定发展注入了强大信心和动力。

2、座谈会指出,要正确看待发展大势、正确看待监管举措、正确看待自身问题。要充分认识互联网企业仍处于宝贵的历史机遇期、具有广阔的发展空间,充分认识互联网领域健全法治、完善监管为企业持续健康发展提供了有力保障,充分认识互联网企业必须勇于变革、向新而生。

3、座谈会强调,广大互联网企业要善于抢抓机遇,勇于改革创新,坚持守法经营,努力做大做强,在全面建设社会主义现代化国家新征程中实现质量更好、效益更高、竞争力更强、影响力更大的发展。

农业:周期底部区域,龙头养殖公司财报落得大幅亏损

节后猪价快速下跌,2月12日生猪出栏均价跌至12.85元,行业亏损大幅加大,目前头均亏损达到300元以上。行业第三方机构涌益咨询预测22年1月能繁母猪环比下降1.6%,呈现加速态势,市场对年内生猪触底的信心大幅提升。牧原公布股权激励计划,考核目标为22年,23年相比21年生猪销量分别增长25%与40%。

Copyright © 上海六禾致谦私募基金管理中心(有限合伙) 沪ICP备2022025568号  沪公安备31011502400806

沪公安备31011502400806

本网站所有资讯与说明文字仅供参考。市场有风险,投资需谨慎。