六禾看见·001期 | 1月24日-2月6日

致六禾投资公众号的读者:为了更贴切投资者的需求,我们之前写了215期的“六禾宏观周报”栏目,也从虎年起正式更新为“六禾看见”系列。我们将权益投资市场发生的情况,及我们的所见,以周度的方式进行汇报。

市场上不缺信息,但大多为噪声,我们力求把我们最为关心的“信号”呈现出来。因为此栏目也是全新上线,初期肯定会有不足之处,也欢迎读者向我们提出建议,谢谢您的阅读!

01 市场概况

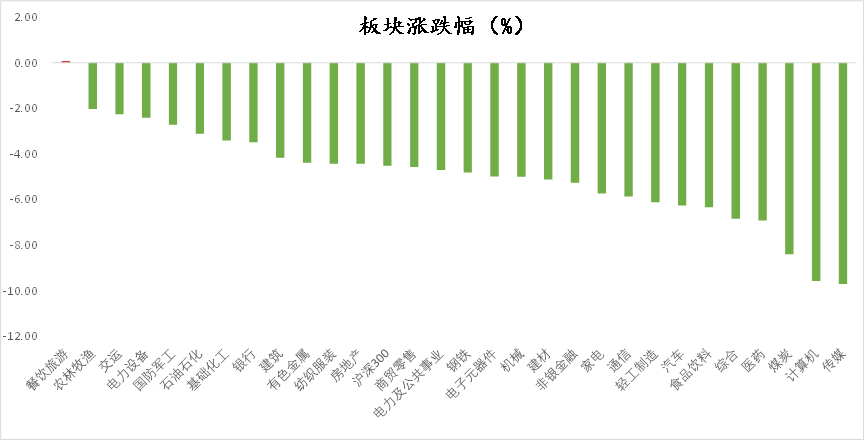

节前一周市场深度调整,指数普遍下跌超过4%比例,香港市场跌幅相对较小。

02 情绪温度

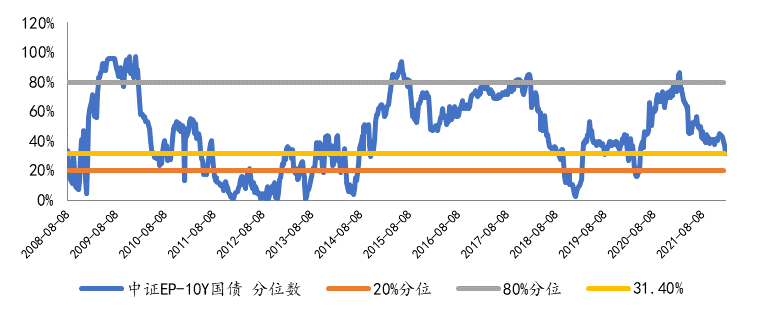

市场在节前一周深度调整,目前A股风险溢价处于31.40%分位,多家公募基金公司公开大比例申购自家产品,市场位于舒适区,即长期隐含收益率较高的估值区间。

03 行业点评

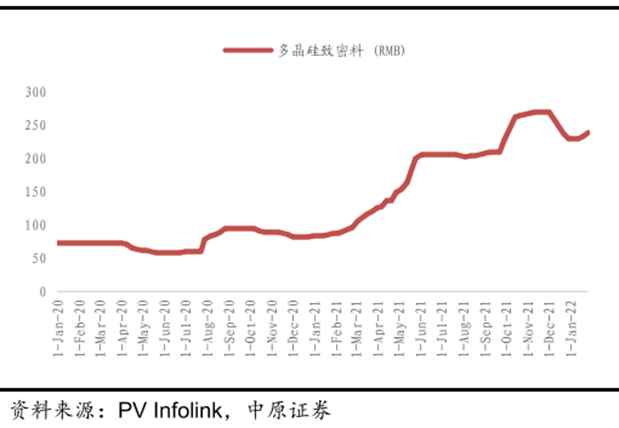

碳中和光伏:硅料供给掣肘光伏需求,产业链价格博弈进行时

光伏玻璃3.2mm镀膜主流价格25元(环比0元/Kg,0%),多晶硅致密料238元/Kg(环比+4元/Kg,+1.7%),210mm单晶硅片8.1元(环比+0元,+1.7%)210mm单晶perc组件价格1.88元/w(环比0.02元/w,1.9%)。

一季度部分组件报价低至1.82-1.85元/w,硅料价格有所反弹,上半年产能释放温和,产业链价格继续博弈中。

交运:疫情后出行需求逐渐恢复,快递行业价格战趋缓

春运前20天,全国日均发送旅客2426万人次(同比+45%,较19年-65%),其中铁路日均发送旅客523万人次(同比+55%,较19年-44%),民航日均83万人次(同比+55%,较19年-53%)。

2021年12月,全国快递件量同比增长10.7%;国内件均价为5.61元,同比-6.2%,环比+1.3%,延续改善态势。

顺丰发布公告,2021年实现归属净利42-44亿,同比下降40-43%, Q4单季度净利24-26亿,同比增长39%- 50%,预计扣除嘉里并表因素后,公司Q4也已经实现了单季度利润同比正增长。

机械:先进制造需求有韧性,国产替代适逢其时

12月国内工业机器人产量3.5万台,同比增长15.1%;1-12月累计产量36.6万台,同比增长44.9%。12月国内金属切削机床单月产量为6万台,同比增长5.8%;1-12月累计产量为60万台,同比增长29.2%。

2021年全年挖掘机销量为34.28万台,同比增长4.63%,前高后低趋势明显,三一重工挖掘机市占率29.5%,提升1.5pct。

建材:稳增长预期托底,地产链公司短期业绩仍承压

春节期间水泥价格保持平稳,市场需求进入阶段性休市阶段,各地水泥企业将水泥库存填满后,陆续执行错峰生产或停窑检修,等待复工后需求释放。地产链公司三棵树、亚士创能、东鹏控股等年前发布业绩预告,均因为坏账问题出现大幅度计提亏损,业绩上仍在出清中。

汽车:电动化、智能化和自主化趋势下,芯片短缺望改善

1月17日至23日,乘联会口径零售同比增长28%,批发增长22%,相比上半月有显著改善,芯片短缺逐步得到缓解,购车需求稳步复苏。21年重卡全年销售139.5万辆,同比微降6.6%,21年下半年因为需求下降与国五需求提前释放,产销量有超过50%的下滑。

农业:周期底部区域,龙头养殖公司财报落得大幅亏损

1月29日生猪出栏均价14.17元,依然低于成本线2-3元,目前头均亏损200元以上。正邦科技21年业绩快报亏损182-197亿,天邦股份亏损35-40亿,生猪养殖行业二线公司亏损超过预期。

碳中和电新:电动车渗透率快速提升,高估值和原材料价格快速上涨制约板块表现

欧洲主流国家1月合计销量为12.7万辆,同环比+33%/-48%,乘用车注册64.9万辆,电动车渗透率19.5%。美国1月电动车销量6.2万辆,同环比+75/-18%,乘用车注册100.3万辆,电动车渗透率6.2%。

蔚来1月销售9652台,同比增长33.6%,环比下滑8%。小鹏12922台,同比增长115%,环比下滑19.2%。理想12268台,同比增长128.1%,环比下滑12.9%。广汽埃安16031台,同比增长118%,环比下滑3.9%。哪吒10127台,同比增长402%,环比增长8.7%。比亚迪9.5万辆,同比增长126%,环比增长1%。特斯拉国内销售1.9万辆,同比增长38%,环比下滑73%。特斯拉1月出口5万辆。一季度整体销量略超预期,在去年12月高基数基础上仅小幅下滑,电动车需求较强。

电子:行业整体趋于饱和,寻找结构性增量及国产替代机会

2021年联发科国内手机SOC销量1.1亿片,同比增长43%。高通1.07亿片,同比增长24%。苹果0.54亿片,同比增长30%。海思0.3亿片,同比下滑69%。紫光展锐0.09万片,同比增长10倍。

2021年国内手机市场vivo销售7150万台,同比增长24%。Oppo销售6870万台,同比增长15%。小米5050万台,同比增长27%。苹果4940万台,同比增长44%。荣耀4020万台,同比下滑8%。苹果是华为芯片制裁最大的受益方,苹果产业链强于安卓链。

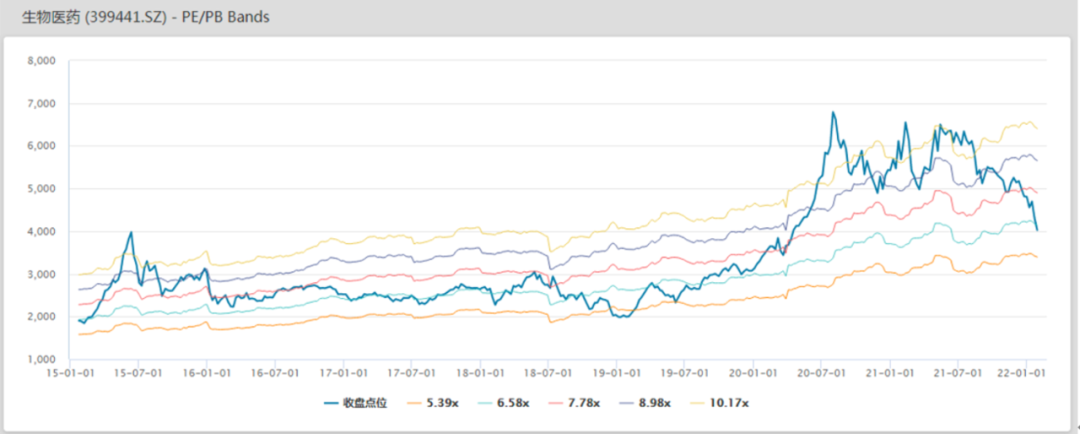

医药:政策负面发酵中,估值进入历史合理区间

本周、年初至今生物医药指数涨幅分别为-6.83%、-14.94%,相对沪指超跌较多。进入2022年,当前医药行业:

从估值水平看:PE水平处于历史低位,PS、PB水平处于历史低分位。

从公募配置比例看:公募持仓占比10.77%,剔除医药主题基金后,比例7.6%,历史低位,且低于医药股占A股总市值比例8.66%。

从重仓持股基金数看:前三位药明康德(1132→658)、迈瑞医疗(555→516)、智飞生物(376→227)

从短期看,医药行业处于混低迷期政策相对负面,集采持续进行,政策偏向中药。关注较最高的CXO有业绩,但交易结构拥挤,而除CXO以外的板块,暂时没有形成共识。从中长期看,头部公司估值合理,对集采的预期相对充分。

食品饮料:白酒板块景气度边际趋弱,高端酒需求相对稳定,市场期待茅台提价落地;食品板块景气度边际改善但总体依然较弱,关注需求高增长的餐饮供应链相关标的

春节白酒销售跟踪:总体来看核心品牌价格平稳、厂家回款基本符合全年目标,经销商反馈终端动销平淡,疫区、非疫区差别较大,分品牌总结如下。

茅台:目标15%+,回款25%,紧平衡,2780-2830;

五粮液:目标17%+,回款45%,库存降低,970-980,高基数下动销+10%左右;

老窖:目标25%,回款55%,库存稳定,930-950,动销+10%;

汾酒:目标30%左右,回款30-35%,动销30%左右

洋河:目标25%左右,回款50%,动销+15%-20%

舍得:目标30-40%,回款30%左右,动销平稳

水井坊:目标30%+,回款30%,动销平稳

酒鬼:目标30%+,回款35%,动销平稳

古井:目标近20%,回款45%,动销同比+20%

口子窖:目标25%+,回款30%,动销+20%

迎驾:目标30%左右,回款40-45%,动销+30%以上,仓库初四上班保障区域发货

今世缘:目标30%左右,回款35%,预计动销+15%-20%

社会服务:口服药研发推进+疫情防控常态化预期下,板块景气度有望边际改善,关注中长期成长逻辑稳固的餐饮、景区龙头

春节旅游数据更新:全国国内旅游出游合计1.37亿人次,按可比口径恢复至2019年春节假日同期的71.5%;实现国内旅游收入1678.49亿元。

根据交通运输部数据,1月17日-2月5日全国春运旅客发送量约为4.85亿人次/YoY+34.92%。其中全国铁路发送旅客10460万人次/YoY+39.95%;公路客运量3.56亿人次/YoY+33.91%;水路客运量809.5万人次/YoY+12.01%;民航客运量1665万人次/YoY+39.88%。

互联网:估值底部,基本面和政策面处于负面发酵中后期

春节期间海外互联网业绩更新:

Meta:四季度业绩及一季度营收指引不及预期,元宇宙部门亏损超100亿美元,股价累计跌幅近30%。

亚马逊:四季度利润略超预期,Prime会员费从119美元提高至139美元,股价上涨超13%。

Google:四季度超市场预期,收入+32%,经营利润+40%,管理层宣布实施1拆20的拆股计划,公布后股价上涨超8%。

Snap:受Meta拖累股价大跌,但随后公布的四季度业绩超市场预期,首次实现季度盈利,且DAU同比+20%,公布后股价大涨58%。

04 思考

美联储进入加息周期,美股上市公司陆续公布财报,美股龙头公司财报开始有所分化。互联网渗透率到达一定饱和程度以及对于隐私的关注,影响了一部分上市公司的短期成长趋势。

在加息周期当中,按照PS来估值的高估值、高速成长股会面临估值和基本面的双重挑战。A股上市公司也开始披露年报,偏周期成长类的公司普遍在Q4开始遇到了挑战,疫情反复对于消费能力也造成了干扰,消费行业的基本面不佳。A股计算机行业龙头近期也暴雷较多。

目前阶段,价值型公司基本面和估值匹配性相对较优。另外,因为港股的成分股主要以价值型公司和互联网公司为主,这两类资产相对历史估值都接近于历史最低估值区间,这也是市场潜在收益率可能较高的领域。

短期基本面不佳,但A股目前的整体溢价率处于31.40%的历史分位,属于市场较低区域,多家公募公司大额申购自家产品,支撑市场信心,从3年维度来看,此时的估值相对长期隐含收益率会较高。

Copyright © 上海六禾致谦私募基金管理中心(有限合伙) 沪ICP备2022025568号  沪公安备31011502400806

沪公安备31011502400806

本网站所有资讯与说明文字仅供参考。市场有风险,投资需谨慎。