六禾看见·007期 | 3月14日-3月20日

上周市场下跌并强力反弹,国内部分地区的疫情爆发,金融委会议对于市场关注的房地产、中概股和平台经济都做出正面的政策支持,中美首脑对话消除局部战争对中美脱钩的担忧。

02 情绪温度

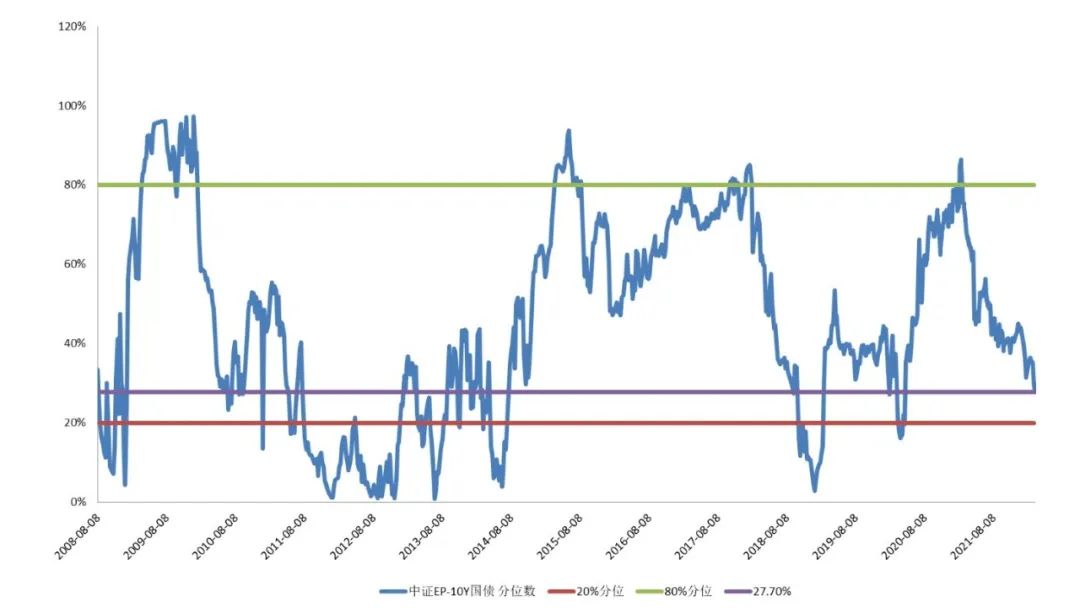

目前A股风险溢价处于27.7%,风险溢价处于历史较低分位。

03 行业点评

光伏:硅料紧缺推涨组件价格,海外抢装需求边际修复

1月光伏电池组件出口金额为206.30亿元,同增105%,环增6%,2月电池组件出口金额260.94亿元,同增114%,环增27%。

1-2月累计金额467.25亿元,同增110%。海外需求旺盛,尤其是印度市场Q1抢装,验证Q1淡季不淡。

交运:疫情后出行需求逐渐恢复,快递行业价格战趋缓

快递行业1-2月业务量增长19.6%,单票收入同比下降4.9%。单看2月份件量数据,申通(85.6%)>圆通(82.8%)>韵达(73.5%)>行业(49.7%)>顺丰(-8.3%)。顺丰业务量下滑系因公司自21年下半年起主动调优产品结构,减少低毛利产品件量所致,公司单票收入连续4个月同比增长。

机械:先进制造需求有韧性,国产替代适逢其时

日本东北部发生地震后,瑞萨、村田、索尼和其他精密零部件制造商于当地时间周四(17日)暂停了部分业务。

建材:稳增长预期托底,地产链公司短期业绩仍承压

本周水泥价格+0.1 pct,熟料库存51.9%(1.5pct);3月中旬,国内水泥市场需求受疫情多点扩散影响,项目施工进度受到限制,本周水泥出货量提升有限。价格方面,由于成本端增加明显,南方部分地区水泥价格保持上行态势;东北地区因需求刚刚启动,报价从高位回归合理水平。

地产数据:1-2月投资同比+3.7%,较21年1-12月-0.7pct,较12月单月+17.6pct;新开工同比-12.2%,较1-12月-0.8pct,较12月单月+19.0pct;土地购置面积同比-42.3%,较1-12月-26.9pct,较12月单月-9.1pct;施工同比+1.8%,较1-12月-3.5pct;竣工同比-9.8%,较1-12月-21.0pct,较12月单月-11.7pct。1-2月房地产投资表观转正,但仍处于下行趋势。

电新:电动车渗透率快速提升,高估值和原材料价格快速上涨制约板块表现

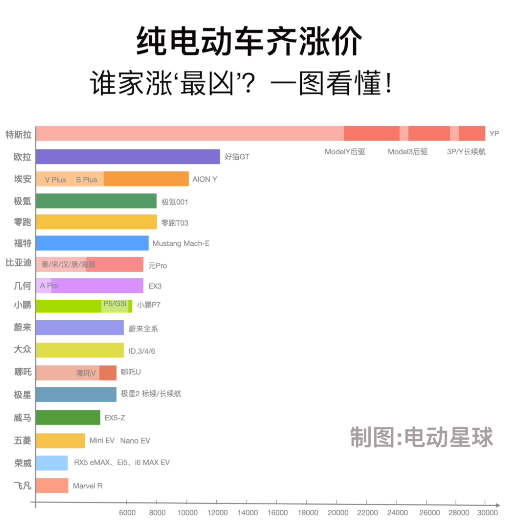

受上游原材料涨价影响,电动车涨价潮开启。其中电池成本同比去年整体成本上涨超过80%,电池涨价大约20%,同时芯片等其它原物料也有很大的涨幅。所有电动车品牌均不同幅度提价,提价幅度从5000-4万元不等。

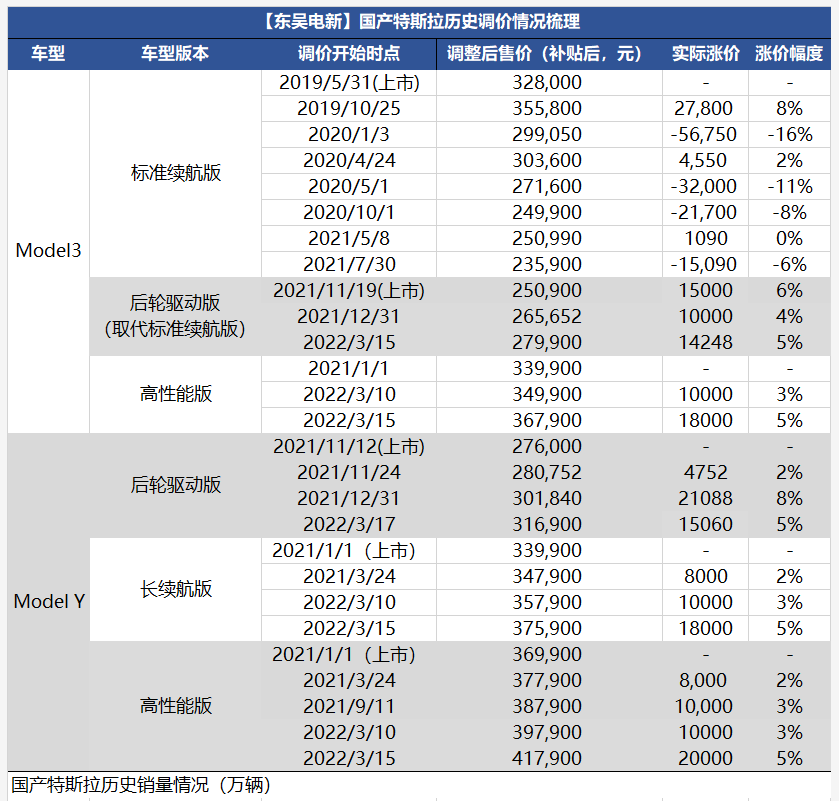

特斯拉涨价幅度最大,过去两周内连续调价三次,基础班Model3/Y涨价幅度同比去年超过4万。其中Model3基础班从23.6万涨价至27.9万,如果继续涨价则不能再享受电动车补贴。涨价潮存在抑制需求的可能,但短期反而会刺激消费者提前购买。

通信:运营商低估值有望修复,部分设备端存在增量机会

运营商云业务继续保持高增长,可能分拆独立上市。

中国电信发布2021年年度报告。2021年营业收入4342亿元,较上年增长11.3%,归属于母公司股东的净利润为259.52亿元,较上年增长24.4%。年报数据显示,2021年天翼云收入实现翻番,达到279 亿元,同比增长102%,稳居业界第一阵营,保持政务公有云市场领先地位。中国电信表示,天翼云是国内唯一一家在全国31省份实现一省一池部署的云服务商,覆盖城市超过200个,被评为全球运营商云第一,中国混合云第一。此外,中国电信表示将积极探索天翼云分拆上市的可能性。

围绕“东数西算”工程和一体化大数据中心布局,中国电信在年报中表示已全方位部署数据中心、DCI网络、算力和天翼云,前瞻性布局算力网络。中国电信董事长表示公司将成为“东数西算”工程的主力军和最大受益者。

电子:行业整体趋于饱和,寻找结构性增长及国产替代机会

根据洛图科技(RUNTO)数据显示,2021年,中国家用智能投影(不含带屏激光电视)市场销量达到491万台,同比增长29%;市场销额达到132亿元,同比增长32%。2021年第四季度的销量占到整年的32%,达到158万台;销额为46亿元,占整年的35%。在销额维度上,极米、坚果和峰米(含小明)位列前三,合计份额达到52%。

汽车:整体消费开始疲软

2月乘用车实销114万辆,1-2月累计销量332.5万,同比下降5.9%。2月乘用车库存增加18.9万辆,动态库销比提升至2.2。1-2月统计局口径汽车消费同比增长3.9%,与终端实销数据有一定差异。

俄乌战争引发车用线束供应短缺,导致德国大众、宝马与保时捷等公司削减产量。国内车用芯片因为博世苏州工厂疫情,供应再度紧张,市场对今年上半年整车交付量的担忧重启,上游原材料价格上行也给行业带来更大的压力。

农业:养殖受到饲料涨价和猪价的双重冲击,周期底部

节后猪价快速下跌,3月19日生猪出栏均价为11.84元,行业亏损维持高位,目前自繁自养头均亏损达到500元以上。农业农村部口径2月份能繁环比下降0.5%,生猪出栏同比增长8.2%,因为猪价低迷,农业农村部正在策划年内的第三次猪肉收储。

食品饮料:白酒板块景气度边际趋弱,高端酒、地产酒需求相对稳定;食品板块景气度边际改善但总体依旧偏弱

白酒:本周受疫情影响,白酒需求不振,茅台批价下滑幅度较大,22年飞天原箱批价跌至2950元,渠道反馈每家经销商新增珍品配额40箱,预计Q1整体有望实现20%收入增长。业绩方面,舍得酒业披露一季度业绩预告,收入/业绩分别增长80%/52%-85%,次高端白酒延续高增长趋势。

大众品:安井食品渠道反馈2月主业经销和KA渠道销售同比增长30%+,1-2月份主业销售增长合计同比增长3-5%。3月份经销商为完成年度销售目标会备货,预计增速30%以上,Q1主业增长预计10%左右。

家电:内销需求依然较弱,细分板块来看,清洁电器、智能投影景气度较高

产业在线数据:1-2月空调内销出货量943万台,同比-4%;出口出货量1358万台,同比+5%。

内销:1-2月空调内销出货量略低于排产。分品牌看,1-2月美的、格力、海尔内销出货量同比+0%/-13%/+5%,美的、海尔市占率持续提升,分别同比+1.7ppt/+1.0ppt至38%/11%,格力市占率同比下滑。结合零售数据看,空调内销表现相对稳健,均价同比持续提升。

出口:分品牌看,1-2月美的、格力、海信出口出货量同比-4%/+18%/+30%,美的去年同期基数较高。3月空调出口排产同比+14%,美的、海信仍然维持较好增长。

纺服零售:社零整体偏弱,关注运动服饰、珠宝等相对景气板块

运动:本周李宁公布2021全年业绩,2021年实现营收225.72亿元/yoy+56%、归母净利润40.11亿元/yoy+136%,超出市场预期。但一方面公司22年目标较为保守(收入高双位数到低20%,净利润率高双位数),另一方面受疫情和高基数影响,市场担心Q2业绩增速不及预期,业绩披露后公司股价下跌。

互联网:估值底部,基本面依然承压,政策面逐步转向

本周政策面利好频出,中概互联网指数大幅反弹。

经济日报刊文,稳字当头规范发展平台经济。文章内容:“国务院金融委3月16日召开专题会议,研究当前经济形势和资本市场问题,平台经济治理是其中重要议题之一。

会议释放的一个重要信号是,大型平台公司整改将按照既定工作方案“尽快完成”,但强调要“稳中求进”“稳妥推进”。这意味着,经过几年的摸索,有关部门对于平台经济存在的问题以及如何整改已有整体规划。整改将是系统性补短板,目的就是促进平台经济平稳健康发展,提高国际竞争力。

会议还强调,要促进平台经济平稳健康发展,提高国际竞争力。这说明,国家不仅认可平台企业在国内经济社会发展全局中的地位和作用,还从构筑国家竞争新优势的战略高度出发,支持平台经济谋求更大发展,这是国家对平台经济提出的新目标新要求。市场主体和相关方可以放下顾虑,继续用好国际国内两个大市场,增强创新发展能力,赋能经济转型。”

医药:估值低位,防疫的新方向开始获得市场关注

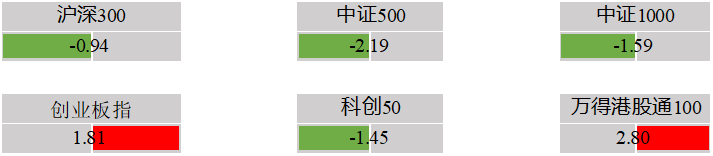

本周生物医药(申万)指数1.08%,沪深300指数-0.94%,医药指数领先大势。目前板块估值已进入较低分位。从盈利角度看,医药板块进入一季报业绩催化期,头部板块cxo业绩托底。从情绪角度看,集采常态化已是共识,一些边际好转或出现。从主题角度看,口服新冠药、居家自检等概念关注度高。因此,预计医药板块近期表现会持续好于大盘。

【新冠肺炎诊疗方案第九版】发布,一些要点有:1)取消无症状感染者的诊断;2)轻症集中隔离,不要求去定点医院治疗;3)辉瑞P药进入治疗推荐。

【新冠抗原获批&地方集采】新厂家陆续获批,竞争格加剧。山东、广东、重庆相继推出集采文件。3月16日,山东省公布集采结果,5家企业中选,报价均低于10元,华深圳华大报价最低,7.9元/份。重庆医保局印发抗原检测项目收费标准,政府指导价5元/次,公立医院实行检测试剂盒“零差率”,“检测价格项目+检测试剂”费用超过15元/次的,实际收费标准按15元封顶。

【辉瑞P药MPP名单出炉】中国的迪赛诺、华海、普洛、复星、九洲等药企获得相关授权,允许在中低收入国家销售奈玛特韦相关药物原料药,不含中国地区。

04 市场点评

上游价格冲击、疫情、中概退市和对于稳增长的期待是目前压抑市场的方向,上周的金融委会议和中美首脑的对话会对其中的一些问题进行相对应的化解,新冠诊断新指南也对疫情控制新方向指明了思路,A股估值已经进入较低区域,较低的估值和政策的支持,从长期来看,已经是转换积极思维的两个必要因素。

Copyright © 上海六禾致谦私募基金管理中心(有限合伙) 沪ICP备2022025568号  沪公安备31011502400806

沪公安备31011502400806

本网站所有资讯与说明文字仅供参考。市场有风险,投资需谨慎。