六禾看见·012期 | 4月18日-4月25日

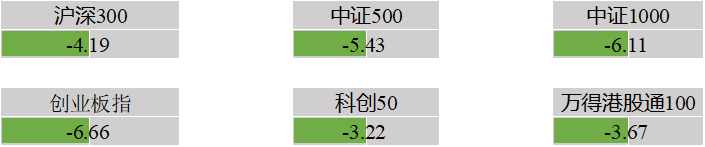

本周市场指数大幅回调,疫情和需求的双重困顿,除沪深300和港股通100指数外的宽基指数皆创出三月金融委会议后的新低。

02 情绪温度

目前A股风险溢价处于19.6%,风险溢价处于历史低估分位,并击穿20%历史低分位线。

03 行业点评

光伏:光伏产业链一季报相对其他碳中和产业链较优

光伏玻璃3.2mm镀膜主流价格27.5元(环比0元/Kg,+0%),多晶硅致密料247元/Kg(环比+0元/Kg,+0%),210mm单晶硅片8.95元(环比+0元,+0%),210mm单晶perc组件价格1.89元/w(环比0元/w,0%)。

国内疫情持续延续,短期物流影响严峻,终端提货仍因物流不畅受阻、另外逆变器短缺愈发加剧。而组件厂家担忧后续断料,组件厂家仍在积极采购原物料,玻璃、接线盒现在已有部分厂家出现短缺,辅材料成本同样出现上涨,以上因素使得辅材料价格出现上扬,4月下旬胶膜价格仍有上调计划。

能源局数据,1-3月,全国发电装机容量24.0亿千瓦,同比增长7.8%。其中,风电3.4亿千瓦,YOY+17.4%;太阳能3.2亿千瓦,YOY+22.9%。

交运:疫情影响需求,快递逐渐恢复保供

根据调研反馈,3月份预计全国快递业务量损失了20%、4月份损失30%左右(是与原有正增长的速度相比),5月份业务量预计还是保持4月份的增速、收入口径保持30%的增长,持续关注快递物流的恢复情况。

机械:先进制造需求有韧性,国产替代适逢其时

根据今日工程机械的4月调研情况,有47.92%的被调研代理商预计同比下滑幅度超过50%,仅有3.13%的被调研代理商预计4月市场同比下滑低于20%。除销量下滑外,终端售价也继续下滑,大挖成交价环比2月下滑5.5%,中挖环比下滑4.3%,小挖环比下滑2.8%。

据Mysteel不完全统计,2022年3月,全国各地共开工16740个项目,环比下降18.2%;总投资额近7万亿元,环比下降38.5%,同比下降44.5%。

建材:稳增长预期托底,地产链公司短期业绩仍承压

本周水泥价格环比+0.3pct,熟料库存63.7%(-1.2pct);4月中下旬,全国水泥市场需求表现仍然疲软,企业出货率维持在6-8成水平,随着部分地区企业执行错峰生产,库存继续上升压力缓解,水泥价格维持震荡调整走势。

无碱玻纤价格6838元/吨,周环比0%,年同比4.9%,近期各池窑厂产销情况无明显好转,中下游按需采购,部分地区运输仍受限,主流产品仍暂稳观望。

电新:原材料价格如长期位于高位可能压制电动车销量及中下游利润

亿纬锂能公告收到成都大运汽车定点供应通知,产品为46系列大圆柱电池,包括4680和4695两个系列。亿纬锂能2021年11月开始投资62亿元建设20GWh大圆柱电池和16GWh方形电池,其中大圆柱电池采用镍9系的正极材料。

特斯拉和松下2020年首次发布4680电池,2022年4月10日开始交付。目前特斯共有3个工厂可以生产4680电池,其中德国工厂预计下半年开始生产。特斯拉预计2022年底4680电池产能可达到100GWh,可供应100万辆电动车使用。

电子:手机销售短期承压明显,芯片供需开始分化

芯片供应紧张问题出现分歧。Counterpoint Research 4月21日报告指出,伴随着大多数组件的供需差距缩小,全球半导体芯片的短缺问题可能会在2022 年下半年得到缓解。此外全行业库存的累积以及消费类产品需求走软都会帮助芯片行业实现供需平衡。

同时ASML认为芯片供应2023年仍然将保持紧张。目前ASML只能满足60%的光刻机订单,意味着新增产能无法很快释放。

碳中和:稳增长是2022年政府工作核心,碳中和政策要求短期弱化

国常会4月20日核准3个核电项目共6台机组,这6台机组全部采用三代华龙一号技术,总投资约1200亿元人民币。国常会指出,要在严监管、确保绝对安全前提下有序发展核电。

美国西屋公司近期与波兰、捷克共和国和罗马尼亚等10个欧洲国家的19家公司签署了谅解备忘录,拟推进核电建设并用20年的时间替代俄罗斯天然气。英国近日宣布预计在2050年之前建设7座核电站,以满足全英15-25%的电力供应。马克龙在总统选举中表示要建设6座新一代核电厂。

食品饮料:白酒板块景气度边际趋弱,短期受疫情冲击较大;食品板块表现分化,速冻、乳制品需求韧性较强

白酒:本周茅台原箱批价2820元/瓶,环比持平。业绩方面,舍得酒业、水井坊披露一季报,舍得酒业营收、归母净利分别同增83.25%、75.75%,水井坊营收同增14.1%、归母净利同比下滑13.5%,次高端白酒表现分化,受疫情影响,预计景气度边际下滑,Q2业绩有进一步下修风险。

大众品:三全食品一季报超预期,带动食品板块上涨,1Q21公司实现营收23.43亿元,同增0.5%,归母净利润2.61亿元,同增48.4%。

家电:内销偏弱,原材料价格高位震荡,市场等待房地产销售拐点

空调零售数据跟踪(4.11-4.17):线上、线下零售额分别同比-22.6%、-28.6%;4月以来累计,行业线上、线下零售额分别同比-21%、-31%。

公司方面:石头科技、科沃斯披露一季报,清洁电器行业龙头业绩维持较快增长。石头科技Q1营收、归母净利分别同增22%、9%,其中国内收入同比+100%以上,海外收入同比+5-10%。科沃斯Q1营收、归母净利分别同增44%、27%,其中科沃斯品牌收入+50%,添可品牌收入+85%。

纺服零售:社零整体偏弱,关注运动服饰、潮玩等相对景气板块

服装:22Q1李宁整体平台零售流水同增20%-30%高段,符合预期。分渠道来看,线下渠道流水同增20%-30%中段,其中零售渠道流水同增30%-40%中段、批发渠道流水同增20%-30%低段;电商渠道流水同增30%-40%中段。

免税:受3月疫情影响,中免Q1业绩下滑,一季度公司营业收入为167.82亿元,同比下降7.5%;归母净利润25.63亿元,同比下降10%。

互联网:估值底部,基本面依然承压,政策面逐步转向

奈飞Q1经营数据不达预期,业绩公布后股价暴跌,长视频赛道海内外同时遇冷。一季度奈飞用户规模环比下降20万,虽然有俄罗斯服务暂停的突发原因(涉及70万用户减少),但还是与指引的250万增长和市场预期差距过大。除此之外,对于二季度的用户指引“继续下降200万”也是令市场大失所望,大家的普遍预期用户增长在100-200万区间。

医药:估值低位,年报期头部板块CXO业绩托底、检测板块业绩景气

本周生物医药(申万)指数-7.34%,沪深300指数-4.19%,医药指数跑输大势。目前医药板块处于历史较低PE分位。4月进入年报和一季报业绩密集期,头部板块CXO业绩有托底,新冠检测板块业绩景气,其余大部分非新冠相关上公司都受到了不同程度的疫情影响。

政策方面,今年的集采重心逐渐转向医疗器械领域。疫情方面,上海日新增的无症状人数再拐头,周末部分地区推出“硬隔离”措施。市场层面,资金围绕疫情布局,mRNA产业链、新冠检测、抗疫药物等持续受关注。

汽车:乘联会预计4月销量下滑

乘联会预计4月乘用车销量110万,下滑32%,4月第二周主要车企销售下滑39%。截止4月23日,上汽达到单班50%产能,复产至今已生产700辆整车。4月16日上海经信委发布《上海市工业企业复工复产疫情防控指引》,其中汽车产业链是重点复工的企业,特斯拉等头部企业开始筹备复工复产。

本轮上海疫情对汽车产业链的长期影响尚需要观察,可能会影响以上海为基地的产业链企业全球竞争力。4月1日-10日乘联会口径零售下滑32%,批发下滑39%。新势力3月交付超预期,蔚来1.0万辆/环比+63%、小鹏1.5万辆/环比+148%、理想1.1万辆/环比+31%、哪吒1.2万辆/环比+69%、零跑1.0万辆/环比+193%。比亚迪宣布3月正式停产燃油车,全面转向新能源。

农业:行业底部,成本端压力大,市场博弈行业反转

4月23日生猪出栏均价继续反弹至14.31元,行业亏损收窄至头均300元。白羽鸡价格稳定,近期毛鸡价格稳定在4.5-4.7元。习近平在海南调研时,再次指明种子之于中国饭碗、之于粮食安全的重要战略意义

04 市场点评

目前高估值或者依赖于远期折现而不是当下盈利的公司,市场依然信心不足。疫情和上游价格的压制是目前估值压缩的主要原因。针对奥密克戎的高传染性带来的封城持久战,变成了影响市场信心的主要因素,纷纷调低上市公司近期财报的业绩预期。相信我们最终能找到抗疫和经济发展的平衡点,此时看长一些,方能寻找积极的信心。

Copyright © 上海六禾致谦私募基金管理中心(有限合伙) 沪ICP备2022025568号  沪公安备31011502400806

沪公安备31011502400806

本网站所有资讯与说明文字仅供参考。市场有风险,投资需谨慎。